(ブルームバーグ):米国はここ数年、景気減速の予想を覆してきた。2024年も例外ではなかった。

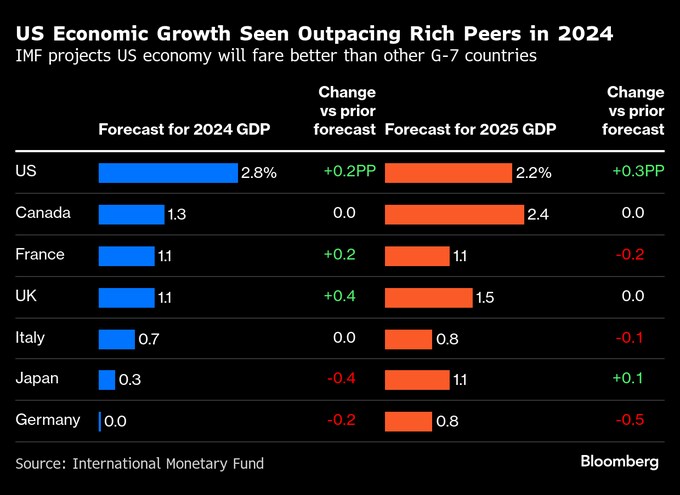

大統領選や金利高止まり、労働市場の鈍化といった不確実要因にもかかわらず、24年も堅調な経済成長だった。国際通貨基金(IMF)の予測では、米国の成長率は主要7カ国(G7)で最高となる見通しだ。

それでも米経済は完璧とは程遠い状態だった。インフレ率はなかなか下がらず、米連邦準備制度は金利をより長くより高い水準に維持するアプローチを採用した。住宅・製造業部門は高金利の負担に苦しみ続け、クレジットカード債務や住宅ローンなどを抱える消費者の延滞率は上昇した。

消費者が下支え

24年の米経済が予想を上回ったのはなぜか。その答えは米国の消費者にある。雇用が減速する中でも賃金の伸びは引き続きインフレ率を上回り、家計資産が過去最高に達し、膨らみ続ける家計支出を支えた。

ブルームバーグ・エコノミクス(BE)の予測では、24年の家計支出は2.8%増と、23年を上回り、年初時点の予想の2倍近くに達するとみられている。

ほころび

消費はなお持ちこたえているものの、その驚異的な底堅さの主な原動力は24年にやや勢いを失った。米国民は新型コロナウイルスの大流行期の余剰貯蓄をほとんど使い果たし、毎月の収入に占める貯蓄の割合は低下している。

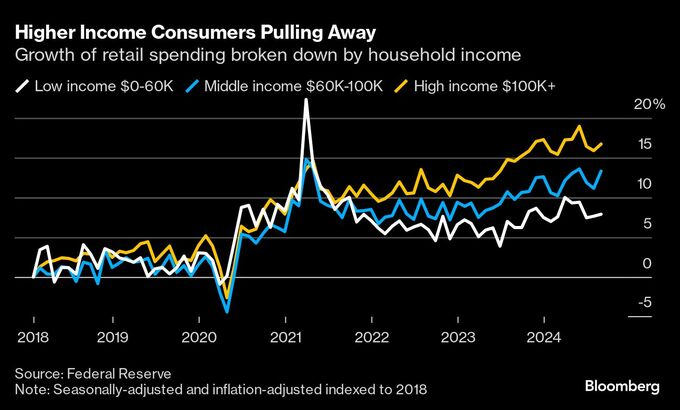

消費者支出の主なけん引役は、住宅価格や株式市場の上昇に伴ういわゆる資産効果の恩恵にあずかっている高所得者層だ。一方、多くの低所得者層はクレジットカードや他のローンで支出を賄っており、延滞率悪化など経済的重圧の兆候も示されている。

労働市場にも影響

24年には、消費者支出の最大の支援要因にも警告の兆候が見え始めた。雇用は年間を通じて減速しており、失業率は小幅ながら上昇し、リセッション(景気後退)開始の目安となる水準に達した。さらに、求人数は減少し、失業者はますます新しい仕事を見つけにくくなっている。

労働市場が危険な転換点に近づきつつあるのではないかとの懸念から、連邦準備制度は9月に利下げを開始した。しかし、失業率が歴史的に見て低い水準にとどまっていることから、年末にかけて当局はやや楽観的になっている。一方、賃金上昇率は4%前後で安定しており、家計の財務状況を支え続けている。

物価環境は停滞

この数カ月間、連邦準備制度が掲げる2%のインフレ率目標に向けた進展は停滞している。重要なインフレ指標とされる個人消費支出(PCE)コア価格指数は11月、前年同月比で2.8%上昇した。

連邦準備制度は24年、経済への圧力をやや和らげるために金利を計1ポイント引き下げたが、パウエル連邦準備制度理事会(FRB)議長は25年に追加利下げを行う前に、物価状況のさらなる進展を確認する必要があると示唆している。

高金利が住宅市場を直撃

住宅市場は高水準の金利が重しとなり、苦戦が続いた。米国の追加利下げにはより時間がかかるとの見通しから、9月に2年ぶり低水準に低下した住宅ローン金利は、再び7%に近づいている。

住宅販売は今年に入りやや安定したものの、なおコロナ流行期前の水準を下回っている。全米不動産業者協会(NAR)によると、住宅購入の大部分を占める中古住宅市場で、24年の販売は1995年以来の低水準だった昨年を下回る見込みだという。

製造業セクター

製造業部門の新たなインフラ投資は高金利と外需減少に妨げられ、多くの企業がコスト圧縮のため人員を削減した。耐久消費財メーカーの雇用者数はほぼ全ての月で減った。

2025年はトランプ次期大統領の経済政策も製造業セクターの重しとなりかねない。

トランプ氏は国内製造業の強化を表明しているが、一部のエコノミストやビジネス団体は、関税引き上げや数百万人の移民の国外追放、減税といった同氏の計画がインフレを押し上げ、労働市場を圧迫し、サプライチェーンを混乱させる恐れがあるとみている。

こうした不確実性を背景に、米製造業部門の設備投資は25年、緩やかな伸びにとどまると予想されている。

原題:US Economy Surprised Again in 2024 Despite Fed, Election Drama(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.