【インドネシア】

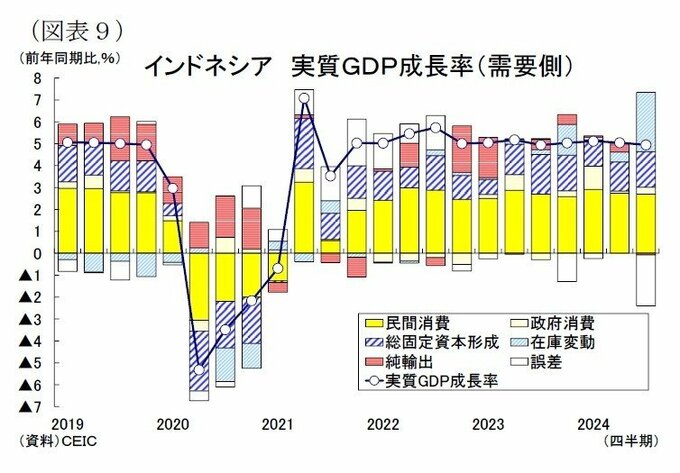

インドネシア経済は、今年2月の大統領選挙に関連した支出の増加により2024年上期の成長率が前年同期比5.1%と、一次産品輸出の減少に物価高と金利上昇が加わり景気が鈍化した2023年通年の前年比+5.0%から小幅に上昇したが、2024年7-9月期は前年同期比+4.9%に低下し、やや景気減速していることが明らかとなった。

7-9月期の景気減速は消費の伸び悩みによる影響が大きい。民間消費は前年同期比+4.91%(前期:同+4.93%)と、金融引締め策を背景に耐久財の消費が弱まり+5%割れが続いている。一方、外需は改善した。世界的な需要の改善により石炭やニッケル、機械など主要輸出品の出荷が伸びて財貨輸出(前年同期比+8.23%)が加速した。また外国人観光客の流入によりサービス輸出(同+17.55%)の好調が続いた。また投資(同5.15%増)は3四半期ぶりの+5%台に加速した。大統領選挙後に先行きの不透明感が緩和して企業の投資意欲が持ち直したほか、新首都の建設なども投資拡大に繋がったとみられる。

先行きのインドネシア経済は、内需主導で+5%前後の成長を予想する。プラボウォ大統領は前政権からの政策の継続性を明言しつつ、独自政策を打ち出している。25年度予算案では、新首都ヌサンタラの建設など前政権で増加したインフラ予算が前年比5%減の400兆ルピアと減少するため公共投資は鈍化するだろう。他方、学校給食無料化(71兆ルピア)や無料の健康診断、最低賃金引上げ(25年は前年比+6.5%)等は国民生活の底上げに繋がる。25年1月から付加価値税が1%引き上げられるが、ハイブリット車の奢侈税3%減税や低所得者へのコメ配給等により影響が緩和される見込みだ。従って、民間消費は年内まで弱含むだろうが、所得向上やインフレ圧力の緩和、そして金融緩和策への転換により回復するだろう。外需は、中国の景気刺激策により商品輸出を中心に増加するだろうが、米中貿易関係の悪化によってインドネシアの対中輸出が悪化する可能性がある。一方、輸入は堅調な国内需要により増加するため、純輸出の成長率寄与度はマイナスとなるだろう。

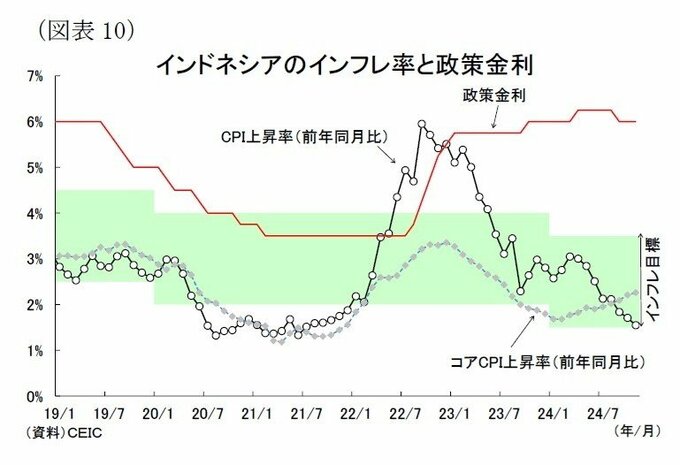

金融政策はインドネシア中銀が22年8月から今年4月にかけて段階的に金融引締めを実施し、政策金利(7日物リバースレポ金利)を6.25%まで引き上げていたが、今年9月の会合で金融緩和に踏み切り政策金利を6.0%に引き下げた。11月の消費者物価上昇率は前同月比+1.5%と、8ヵ月連続で鈍化して落ち着きがみられている。先行きは景気に過熱感がみられないなか、中銀の物価目標圏内(+1.5~3.5%)で安定して推移するだろう。インドネシア中銀はインフレ圧力の後退により利下げ余地が生まれているが、為替や外需の不透明感から利下げサイクルは短いものとなりそうだ。政策金利は25年末にかけて5.25%まで引き下げられると予想する。

実質GDP成長率は2024年が前年比+5.0%(2023年:同+5.0%)の横ばいとなるが、2025年は同+5.1%と小幅に上昇すると予想する。