(ブルームバーグ):日本銀行が金融政策の正常化を進めるのに必要な経済・物価情勢がそろいつつあり、追加利上げが射程圏に入った。今月の金融政策決定会合で実施すれば、バブル経済のピーク期だった1989年以来の年3回の利上げとなる。

鍵となる消費者物価(生鮮食品を除くコアCPI)は10月まで31カ月連続で日銀目標の2%を上回り、賃金動向を反映しやすいサービス価格も改善が続いている。人手不足や好調な企業収益を背景に高水準の賃上げが実現する中で、賃金と物価の好循環を示す賃金コストを価格に転嫁する動きは着実に広がっている。

日銀は経済・物価見通しが実現していけば、利上げで緩和度合いを調整する方針を示している。植田和男総裁はデータは想定通りで利上げが近づいていると発言しており、18、19日の会合では13日公表の日銀企業短期経済観測調査(短観)などの指標や不確実性が増す海外経済を直前まで見極めた上で政策を決定する見通しだ。

日銀出身の岡三証券の中山興チーフエコノミストは、日銀は「これまでオントラック(想定通り)でいけば利上げをすると言ってきた。それを示す材料はたくさんある」とし、追加利上げのタイミングは今月の会合と予想している。

植田総裁は先月28日の日本経済新聞とのインタビューで、追加利上げ時期は「データがオントラックに推移しているという意味では近づいているといえる」と述べた。日銀は7月会合での利上げ以降も経済・物価は想定通りとの認識を維持してきたが、9月と10月の会合ではいずれも政策を据え置いており、時間の経過とともに緩和度合いが強まりやすい状況になっている。

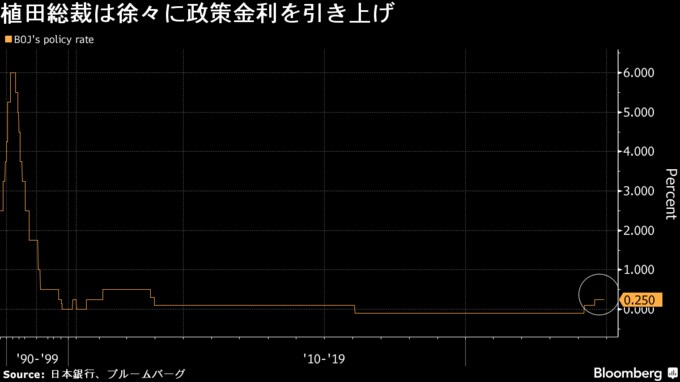

昨年4月に就任した植田総裁の下で、日銀は今年3月にマイナス金利を解除して17年ぶりの利上げに踏み切り、7月にも政策金利を0.25%程度に引き上げた。今月会合で0.25%利上げすれば、0.5%と2008年以来の水準に上昇する。

年3回の利上げが行われた35年前には、当時の政策金利だった公定歩合が2.5%から4.25%に引き上げられた。3回目は日経平均株価が当時の最高値3万8957円44銭を付ける4日前のクリスマスに行われた。翌年の2回の利上げで公定歩合は6%台に上昇し、急激な金融引き締めによってバブル経済は崩壊。日経平均が最高値を更新したのは今年2月になってからだ。

大半のエコノミストが来年1月までの追加利上げを見込む中で、金融政策予想を反映するオーバーナイト・インデックス・スワップ(OIS) 市場では、日銀が12月会合で政策金利を0.5%に引き上げる確率が、11月初めの30%程度から今月2日には一時7割近くに上昇。利上げ観測の高まりから、2年国債利回りは一時08年10月以来となる0.625%まで上昇した。

12月会合の結果が公表される数時間前には米連邦準備制度理事会(FRB)が金融政策を発表し、4年半ぶりの9月、11月に続く3会合連続の利下げを決めるかが焦点となる。岡三証券の中山氏は、米国が利下げする一方、日銀が現状維持となれば日銀の慎重さが目立つことで円安が進行するかもしれないとし、「困惑を呼び、市場を不安定にする可能性もある」とみている。

トランプリスク

国内の経済・物価・賃金動向が金融政策の正常化を促す一方で、トランプ次期米大統領の政策の影響を含めた海外経済の不確実性はむしろ高まっている。トランプ氏は早速、中国からの輸入品に追加で10%、メキシコとカナダに25%の関税を課すと表明した。今後もどのような政策を打ち出してくるのか、来年1月の就任を控えて警戒感が強まりやすい。

植田総裁は先月18日の講演で、賃金と物価の好循環の強まりが見通し実現の鍵を握ると指摘した。25年の春闘を巡っては、連合は今年と同じ「5%以上」を賃上げ目標に掲げており、政労使の枠組みにおける賃上げに向けた環境整備も進める。今年に続く高水準の賃上げを既に表明した大企業もあるが、世界経済の先行きに一段と不透明感が広がれば、賃上げ機運の高まりに冷や水を浴びせかねない。

また、少数与党となった第2次石破茂内閣でキャスチングボートを握る国民民主党の玉木雄一郎代表は、日銀は来年3月まで利上げすべきではないとの見解を表明している。石破首相は先月29日の所信表明演説で、政権運営に関して「他党にも丁寧に意見を聞き、可能な限り幅広い合意形成が図られるよう取り組む」と配慮を示した。

BNPパリバ証券の河野龍太郎チーフエコノミストは追加利上げについて、インフレのみならず実体経済も消費主導で緩やかに回復し、経済データとしては十分だと指摘。それでも12月の利上げを見送る場合、「日銀が政府から十分な理解を得るためにもう少し丁寧に進めたいということかもしれない」と29日付リポートで記した。

--取材協力:日高正裕、関根裕之.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.