今回は、2024年1月1日以後の相続や遺贈、贈与により取得した財産に適用される居住用の区分所有財産(いわゆる分譲マンション)の相続税評価の見直しについて解説します。

見直しの背景

相続税または贈与税算出の際、相続や遺贈、贈与により取得した財産の価額は、相続税法第22条の規定により、「財産の取得の時における時価による」とされており、国税庁では財産評価基本通達に各種財産の具体的な評価方法を定めています。

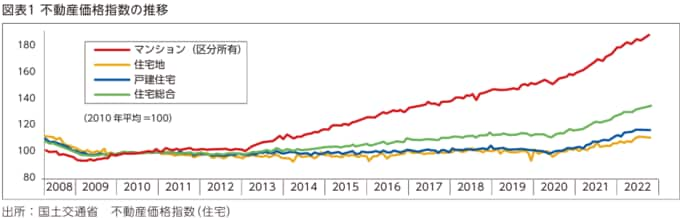

しかしながら、マンションについては昨今の急激な価格上昇もあり、戸建住宅等と比べ通達による評価額と時価との間に大きな乖離が生じていました。

また、通達による評価額と時価との間に大きな乖離がある事例について、評価通達6(この通達の定めにより難い場合の評価)の適用が争われた最高裁令和4年4月19日判決以降、当該乖離に対する批判の高まりや、取引の手控えによる市場への影響を懸念する向きも見られたことから、課税の公平を図りつつ、納税者の予見可能性を確保する観点からも、類似の取引事例が多い分譲マンションについては、いわゆるタワーマンションなどの一部のものに限らず、広く一般的に評価方法を見直す必要性が高まりました。

そのため、これらを背景に、令和5年度与党税制改正大綱(2022年12月16日決定)において、「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。」旨が記載されました。

そして2023年1月より国税庁において有識者会議を設置、乖離の実態把握とその要因分析を行った上で、通達改正を検討していくこととなり、国税庁による通達案作成および意見公募手続(パブリック・コメント)を経て、国税庁から同年9月「居住用の区分所有財産の評価について(法令解釈通達)」が公表されました。

見直し後の評価について

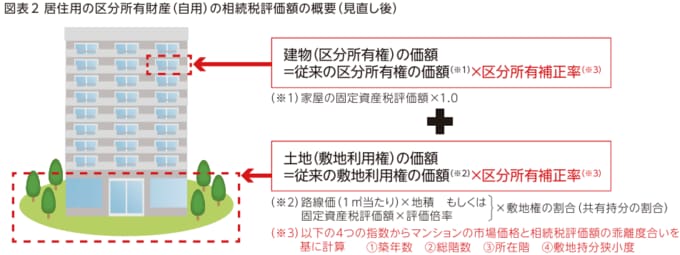

これまでの建物(区分所有権)の価額と土地(敷地利用権)の価額にそれぞれ一定の「区分所有補正率」を乗じて評価します。

賃貸している場合は、「区分所有補正率」適用後の価額から貸家及び貸家建付地として評価することになります。なお、「区分所有補正率」を簡便に計算できるエクセルツールが、国税庁ホームページに公表されています。

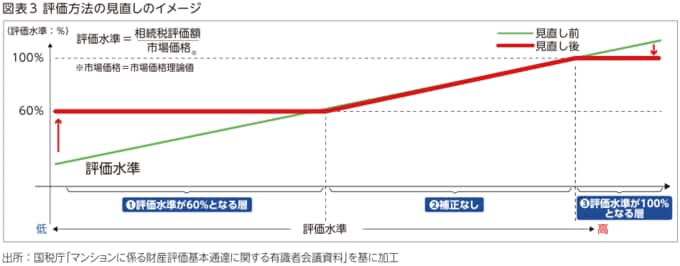

相続税評価額が市場価格理論値の60%未満となる評価水準の場合には市場価格理論値の60%になるよう評価額を補正します。また、評価水準が60~100%の場合には補正せず、従来の評価額で評価します。一方、評価水準が100%超の場合には100%となるよう評価額を減額します。

そのため、全てのマンションの相続税評価額が引き上がることにはなりません。

ただし、国税庁によると平成30年における全国の分譲マンションの相続税評価額と売買実例価額との乖離が平均2.34倍あり、かつ約65%の事例で2倍以上乖離、つまり相続税評価額が市場価格の半分以下だったことから、今回の見直しで従来より相続税評価額が引き上がるケースが多くなるものと推察されます。