(ブルームバーグ):米マイクロソフトの株価が30日の時間外取引で下落した。クラウド事業売上高が10-12月(第2四半期)に鈍化する見通しを示したことが手掛かり。人工知能(AI)サービス需要に見合うペースでのデータセンター稼働に苦慮していることを反映している。

7-9月(第1四半期)決算発表後の電話会見で、同社幹部は10-12月期のクラウドコンピューティング部門「Azure(アジュール)」増収率は31-32%になるとの見通しを示した。7-9月期は為替変動の影響を除いたベースで34%と、前期の35%から若干減速した。

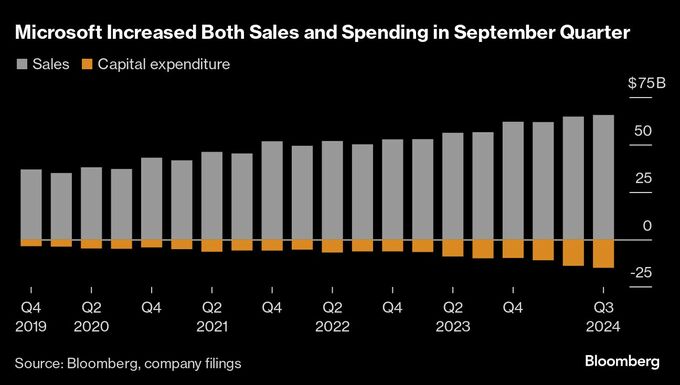

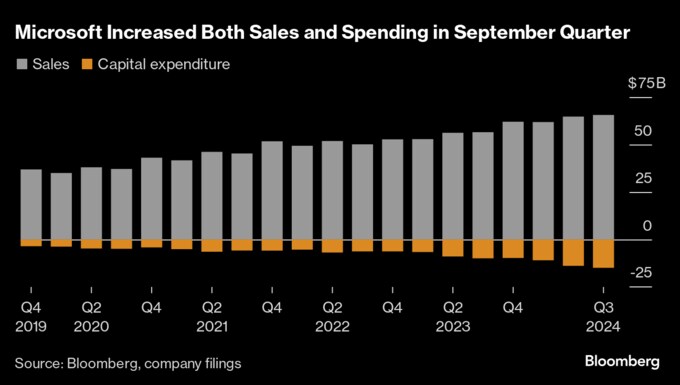

この日発表した7-9月決算では、クラウド事業と業務用ソフトウエア「オフィス」事業にけん引され、売上高が予想を上回る伸びを示した。発表資料によると、7-9月期売上高は16%増の656億ドル(約10兆600億円)。1株利益は3.30ドルに増えた。ブルームバーグの集計データによると、アナリスト予想平均は売上高645億ドル、1株利益3.11ドルだった。

だがエイミー・フッド最高財務責任者(CFO)はアナリストとの電話会見で、AI分野推進で当てにしていた一部のデータセンター能力が実現しなかったと指摘した。これがアジュール事業の10-12月期売上高の伸びを抑える見通し。

フッド氏は「われわれは供給不足にあり、よりバランスの取れた状態に持って行くことに引き続き注力している」とインタビューで語った。

7-9月期売上高と利益の力強い伸びを受け、株価は時間外取引で当初上昇していた。その後、株価は下落に転じ、一時約4%下げた。

サティア・ナデラ最高経営責任者(CEO)は、提携先のオープンAIのAIモデルを活用して製品ラインの見直しを進めてきた。現在は、強化されたソフトウエア・サービス分野で十分な有料顧客を獲得し、マイクロソフトの長期的な成長につなげることを目指している。

一方、企業は自社のAIアプリケーション開発に向けマイクロソフトのデータセンター能力を活用しており、アジュール事業の需要を押し上げている。

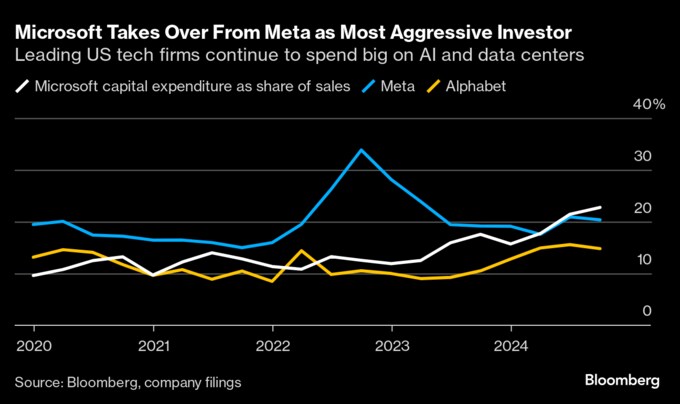

7-9月期の設備投資は前年同期比50%増の149億ドルと、市場予想を上回り、過去最高を記録した。2020年より前に、通期で資産や設備にこれほど多くの資金を投じたことはなかった。

10-12月期には、投資を含む「その他の利益および費用」の項目で約15億ドルの損失が計上される見通しだと、フッドCFOが電話会見で指摘した。これは主に、同社が筆頭株主となっているオープンAIで予想される損失に関連するという。

投資家は、AIに対するマイクロソフトの大規模投資が成果を上げている兆しがないか注視している。7-9月期はS&P500種株価指数が5.5%上昇したのに対し、マイクロソフトの株価は3.7%下落。同社がAI投資からまだ十分な利益を実現できておらず、ライバル企業がAI市場に参入する中で出遅れるリスクがあるとのウォール街の懸念を浮き彫りにしていた。

同社は今回、AI関連売上高の力強い伸びを発表し、AI製品のさらなる勢いに関する楽観的な見方を示したが、アジュールに関する見通しはそうした懸念の再燃につながった。

マイクロソフトではAI関連の主な収益源はクラウドサービスと、オフィスに組み込まれたAIアシスタントの二つだ。後者は生産性向上が目的で、電子メール要約や電話会議の書き起こし、スライドショー作成で従業員を支援する。同社によると、7-9月期のアジュール増収率に対するAIの寄与度は12ポイント。前期は11ポイントだった。

オフィスなどの製品とアジュールを合わせたマイクロソフト全体のクラウド売上高は22%増の389億ドルに達した。

原題:Microsoft Shares Drop on Disappointing Azure Growth Forecast (1)、Microsoft Shares Drop on Disappointing Azure Growth Forecast、Microsoft Cloud Fuels Stronger-Than-Expected Revenue Growth (2)(抜粋)

(CFO発言などを追加して更新します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.