■“マイ年金” iDeCoならリスクを避けての運用も可能

iDeCoとは「個人型の確定拠出年金」です。国の年金とは違って、自分で掛け金を決め、自分で運用先を選ぶ私的な年金のことです。加入対象は20歳から65歳未満で、投資額は月5000円からとなっています。

iDeCoを利用するには

▼まず、金融機関で口座を1つ開設します。

▼定期預金や保険、投資信託など運用先を決めます。

▼原則60歳まで引き出せないという決まりがあります。

元本から出た利益に対してはもちろん非課税。元本に対しても、所得控除というメリットがあります。

具体的には、会社員の場合、所得税と住民税が控除されます。

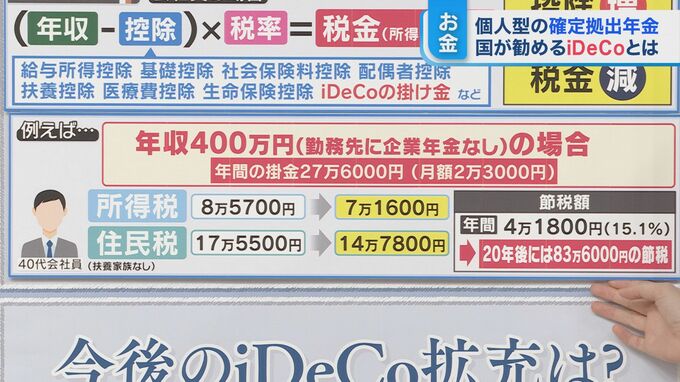

年間の掛金は27万6000円(月額2万3000円)とします。

所得税が、8万5700円かかるところ、7万1600円

住民税が、17万5500円かかるところ、14万7800円

ということで、年間4万1800円の節税になります。

40歳だとすると、60歳までの20年間では83万6000円の節税につながります。ただし、税率の15.1%に関しては、配偶者の有無などでも変わってきます。

このiDeCoについてどのように政府が拡充していくのかというと、加入条件を現状の65歳未満から緩和することを検討しているということです。

井出氏:

iDeCoというのは、名前の通り年金なんです。だから60歳になるまでは基本的に引き出せませんよ、その代わり税金でいっぱい優遇しますよと。所得控除だけでなく、60歳以降に受け取るときも退職所得控除が適用されたりなど、節税になるんですね。

ーー投資は毎月ということですね。上限はありますか?

井出氏:

投資の上限額は、勤務先の年金制度であったりとか、あとは自営業かどうかとか、人によって違ってきます。

恵俊彰:

「マイ年金」みたいなものですよね。自分で年金を積み立てていくみたいな。

コメンテーター 伊藤聡子:

私もね、iDeCoだけはやってるんです。老後の年金として積み立てる。もしかしたら損をするかもしれないんですけど、損をしても大丈夫な金額というのを決めてやることにしています。掛け金すべてが所得控除になるのがやっぱり大きいですね。私の場合は自営業なので。

井出氏:

iDeCoの場合は、投資信託ではなく、定期預金に置いておくこともできるんですね。

だからやっぱり株とか嫌だな、どうしても元本割れしたくない、という方は定期預金に置いておけば、元本割れはしないですよね。元本割れをしないで所得控除だけを受けることもできる。