「106万円の壁」超えると手取りが一気に減る!?

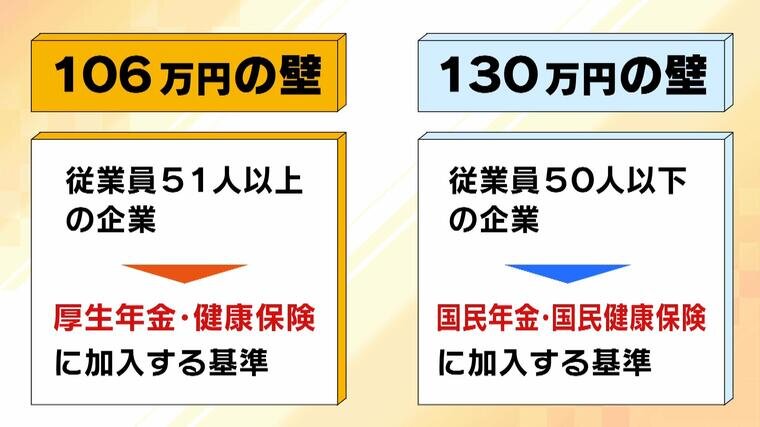

実は、「壁」はほかにもあります。「106万円の壁」「130万円の壁」です。「103万円の壁」は、税制上(所得税)の壁でしたが、こちらは年金・健康保険の壁となっていて、勤めている会社の規模によって基準が変わります。

▼「106万円の壁」

従業員51人以上の企業で働いている人が『厚生年金・健康保険』に加入する基準

▼「130万円の壁」

従業員50人以下の企業で働いている人が『国民年金・国民健康保険』に加入する基準

では、「106万円の壁」を超えるか否かで、収入はどう変わるのでしょうか。一例として、「会社員の夫を持つパート従業員の妻」の手取りを、年収103万円・年収104万円・年収106万円の3パターンで比較してみます(ファイナンシャルプランナー・山下幸子さんの試算)。

▼年収が「103万円の壁」を超えない場合

妻の年収:103万円

住民税+雇用保険:約1.5万円

所得税:0円

手取り:101万4520円

▼年収が「104万円」の場合

妻の年収:104万円

住民税+雇用保険:約1.7万円

所得税:100円

手取り:102万3360円

▼年収が「106万円」の場合

妻の年収:106万円

住民税+雇用保険:約1.1万円

厚生年金・健康保険:約15万円

所得税:0円

手取り:89万9324円

年収104万円の場合、所得税は100円で、手取りは102万3360円。実は、103万円を1万円超えた程度では大きな変化はありません。

ただ、年収が106万円を超えると、厚生年金・健康保険を約15万円払う必要があるため、手取りは89万9324円に。年金・健康保険の控除によって所得税は0円になりますが、大幅に減ることになります。

「留学したい」「夢をかなえるためにスクールに通いたい」などといった理由でアルバイトをする若い世代にとっては、お金を貯めにくい仕組みになっているのかもしれません。

厚生年金・健康保険を払った分、将来返ってくるお金が増えるという考え方もありますが、若い世代にとっては「遠い将来のお金」よりも「今のお金」が大切だという人が多いのではないか、とファイナンシャルプランナー・山下さんは指摘していました。