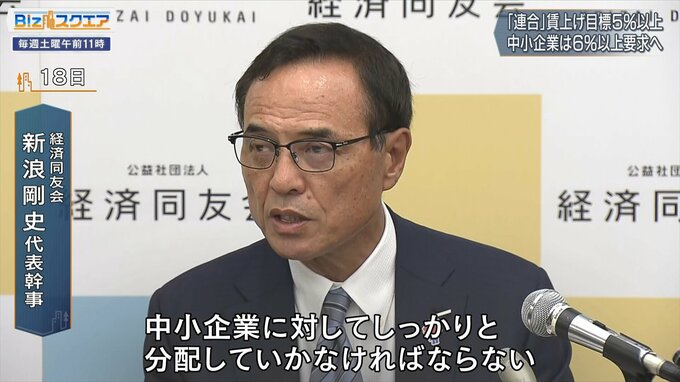

「連合」賃上げ目標5%以上 中小企業は6%以上要求へ

労働組合の中央組織、連合は10月18日、2025年の春闘でベースアップと定期昇給を合わせた賃上げ目標について5%以上とする方針を発表した。中小企業の労働組合には「6%以上」を求める。

連合 芳野友子会長:

連合としては継続的な賃上げが非常に重要だと考えている。きちっと賃金も上がる、そして物価も上がる。そして経済もさらに回っていく好循環を目指していきたい。

2025年の春闘でいち早く「7%程度の賃上げを目指す」と表明したサントリーホールディングスの社長でもある経済同友会の新浪代表幹事は…

経済同友会 新浪剛史 代表理事:

企業としては上げる気がある。ただどのレベルかはこれからの議論になってくると思う。中小企業に対してしっかりと分配していかなければならない。これはもっと厳しく制度的にやっていく必要があるかもしれない。

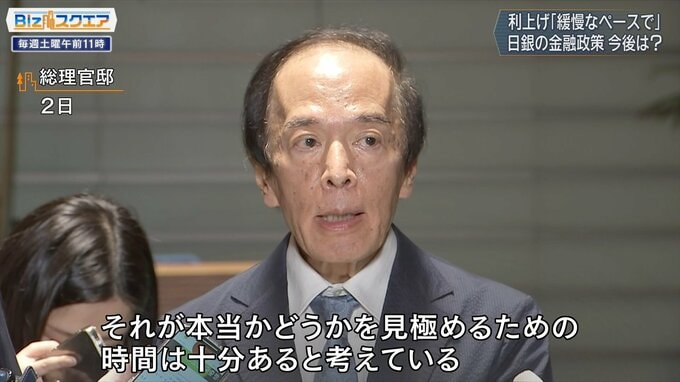

利上げ「緩慢なペースで」 日銀の金融政策 今後は?

暮らしは良くなるのか…注目されるのが、日本銀行の金融政策だ。2024年3月にマイナス金利を解除し、7月の追加利上げで金融正常化への舵を切った日銀。安達審議委員は10月16日の講演で、2%の物価安定目標が実現する見通しであれば、段階的に利上げを進める考えを示したが、そのスピードは「極めて緩慢なペースで引き上げていく」としている。

日本銀行 安達誠司 審議委員:

(利上げを)急ぎすぎてもう1回デフレになってしまうというのは、最も避けなければならないリスクなので、慎重にやっていくべきであろう。

植田総裁も10月2日、石破総理との会談後にこう発言している。

日本銀行 植田和男総裁:

経済物価の見通しが、我々の見通し通りに実現して、その通りに経済が動いていけば、金融緩和の度合いを調整していくことになるが、それが本当かどうかを見極めるための時間は十分あると考えている。

日銀はいつどのような判断を下すのか?

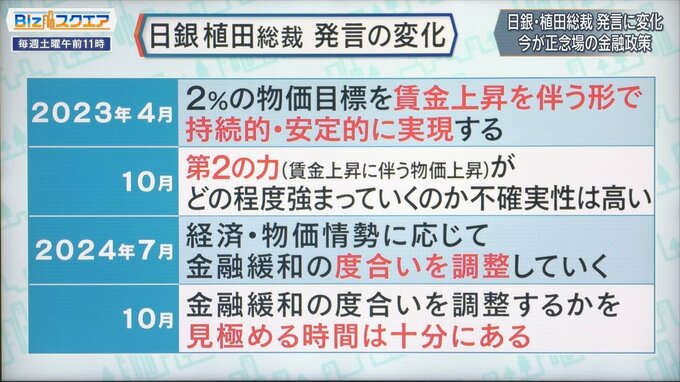

日銀・植田総裁 発言に変化 今が正念場の金融政策

日銀は2024年3月、7月に利上げを行って、異次元緩和から脱却した。非常に需要が弱いときに利上げをした。その一方で植田総裁の利上げに対する物の言い方も変わってきている。

2023年の4月就任当初は「2%の物価目標を、賃金上昇を伴う形で持続的・安定的に実現する」と語っていた。そして半年後の2023年10月には「第2の力(賃金上昇の伴う物価上昇)がどの程度強まっていくのか、不確実性は高い」としており、2024年7月には「経済・物価情勢に応じて金融緩和の度合いを調整していく」といった発言に変わった。

――2%を達成すれば利上げがあり、確度が高まらない限りは上げないという話だったのが、最近は「緩和の度合いを調整」など、論理展開が変わってきている。

東京大学大学院経済学研究科教授 渡辺 努氏:

日銀の文章を見ててもそうなんだろうと思う。いいかどうかは置いて、変化していると思う。彼らの見通し通りに「物事が進んでいけば利上げをしていく」という言い方が、3月ぐらいから始まって、利上げした。それから7月もオントラック(軌道に乗っている)だったので利上げをした。このロジックは2023年にはなかった。新しいルールというか、日銀の将来の政策に関する決め方を明らかにすることによって、できるだけ不確実性を減らしていこうという試みの一つだと思う。

――今までは途中だったら、変えないで目的達成まで行くという話が、オントラックであれば利上げするという話に変わったということか。2%の目標をもうちょっと厳格に考えた方が本当はよいのか。

東京大学大学院経済学研究科教授 渡辺 努氏:

日銀は「インフレターゲティング(物価上昇率に数値目標を掲げ、その達成を優先させる)」という仕組みをとっている。ターゲットは2%で、金利の上げ下げは当然のことながら2%よりも上か下かということで決めるべきだと思うので、オントラックの話は、そこから逸脱してると思う。

――日銀の物価予想が「2%」に向かっている。オントラックだといってよいのか。

東京大学大学院経済学研究科教授 渡辺 努氏:

インフレ率は、2023年夏がピークだったが、その後落ちてきている。(利上げした)3月、7月はまさに落ちていく中で利上げが行われたが、そのときの根拠は、4月に出された「展望レポート」。それが日銀の予測だった。それと「消費者物価指数」の線が重なっている。これを持って「オントラック」だということで利上げをしたと。オントラックでも、オフトラックでも「インフレ率が下がる局面で、予想通り下がったから」とも聞こえる。

――需要が弱くて、物価が下がってるときに「オントラック」だという理屈で下げたらおかしいじゃないかと。

東京大学大学院経済学研究科教授 渡辺 努氏:

それは思う。ただ彼らが「オントラック理論」で動いてるのは明らか。それを踏まえて先々どう考えるか。「消費者物価指数」を詳しく見ると、2024年5月ぐらいをボトムにしてインフレ率が少し上がってきている。2023年夏から下がり続けてきたものが、ようやく底をつけて少し上がってきている局面。理由はいくつかあるが、一つは円安の影響。円安は物価には跳ねないといったが、2024年夏ぐらいから転嫁が始まった。特売も減ってきている。輸入物価の上昇をメーカーや流通店舗が転嫁している。それからもう一つは春闘による賃金が高かった。その分の賃上げが、サービス産業にも徐々に及んできていることから、リバウンドしている面が出ている。それを踏まえると「オントラック」か、それ以上の状況だ。日銀の予測は、2024年末か2025年初ぐらいにようやくボトムという感じだった。それよりは早めにボトムが来そうな雰囲気。そうすると利上げしない理由はますます無くなると思う。

――世の中では、早ければ年末から年始にかけて利上げがあるのではと予想する向きもある。

東京大学大学院経済学研究科教授 渡辺 努氏:

政治的なことがあるので難しいが、日銀の気持ちとしては、年末といわず上げたいという気持ちだと思う。特売がなぜ減っているかというと、消費が多少良くなってきているので、売る側も少し強気になって「特売をしなくてもよいのでは」と思い始めている。