(ブルームバーグ):中国の驚異的な経済成長は、国民の所得を押し上げ、世界市場の構造を変えた。その成長は、かつて自然の法則のように当然視されていた。

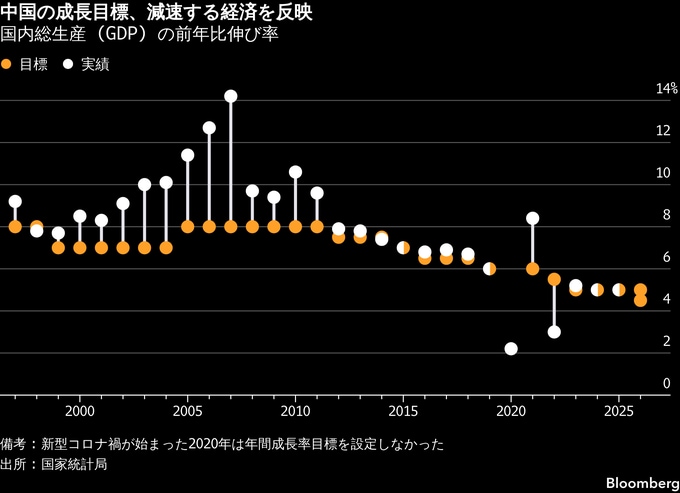

しかし今、その前提が揺らいでいる。中国政府は3月5日、2026年の実質国内総生産(GDP)成長率目標を4.5-5%に引き下げた。これは1991年以来最も低い目標で、かつての2桁成長から大きく後退した水準だ。

今年1-3月(第1四半期)に経済成長が持ち直したものの、その後の減速リスクは、消費の低迷、長期化する不動産不況、労働人口の減少など、経済の潜在力を左右する構造的な要因を反映している。

また、中国経済そのものの規模が巨大化したことも一因だ。経済規模が大きくなるほど、高い成長率を維持することは難しくなる。

以下のチャートは、中国経済の現状を読み解く手がかりとなる。

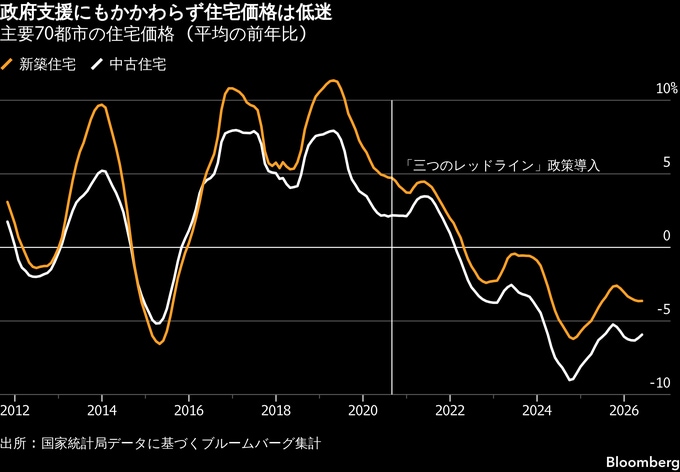

不動産市場の低迷

住宅市場は長年にわたり、中国経済を支える最も強力な成長エンジンの一つであり、不動産は家計資産の中核でもあった。

しかしここ数年、不動産市場は深刻な低迷に陥っている。2020年に導入された不動産開発会社の過剰借り入れを抑制する規制に加え、新型コロナ禍のロックダウン(都市封鎖)で住宅販売が落ち込み、家計の信頼感も悪化し、長年にわたる債務依存型の不動産ブームのもろさが露呈した。

そして、需要減少と資金調達の悪化、建設途中で止まったプロジェクトが悪循環を生んでおり、市場はいまだ回復していない。

エコノミストらの推計によれば、住宅価格は2021年のピークから全国平均で約30%下落した。これにより家計資産は目減りし、購入希望者は今後も値下がりするとの懸念から住宅購入を見送り、価値がさらに下落する可能性のある資産のために長期のローンを組むことにも慎重になっている。

すでに住宅を購入した人も評価損を受け入れない限りは、売却できないケースが多い。一方、多額の負債を抱える不動産開発会社は売れ残り住宅や工事中断物件、膨らむ債務を抱え、多くがデフォルト(債務不履行)に陥っている。

政府は2024年半ば以降、不動産市場の支援策としてすでに借り入れられた住宅ローンの金利引き下げ、大都市での住宅購入規制緩和、取引税の減税などを実施した。市場は一時的に安定したものの、下落基調を反転させるには至っていない。

ブルームバーグ・エコノミクス(BE)によると、不動産および関連産業は最盛期にはGDPの約4分の1を占めていた。この比率は、中国政府がハイテク製造業やグリーン産業へ重点を移す中、2030年までに15%を大きく下回る見通しだ。

ただ、政府が新たに重視する産業は資本集約型で雇用創出効果が小さく、不動産に代わる幅広い経済成長のけん引役となることは容易ではない。

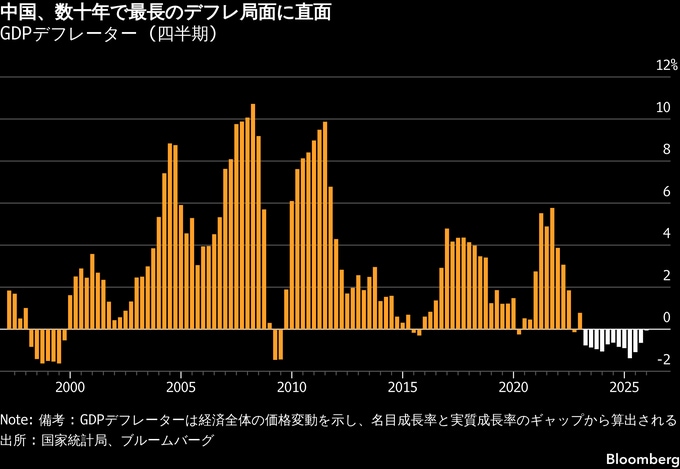

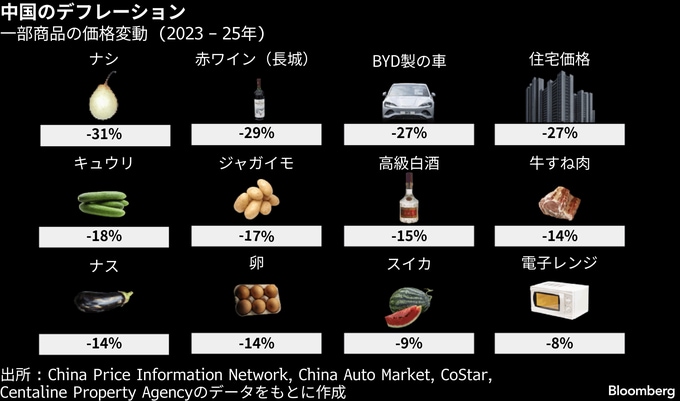

消費需要停滞

不動産市場の低迷は住宅資産価値の下落を通じて家計に波及し、人々は資産が減ったと感じるようになり、消費にも慎重になっている。自動車や家電など高額商品の販売はここ数カ月で大きく落ち込み、消費需要の停滞が新型コロナ禍以降で最も深刻な水準にあることを示している。

需要の弱さを背景に2023年以降、幅広い財(モノ)とサービスの価格が下落している。中国は2026年4-6月(第2四半期)に3年間続いたデフレから脱する見通しだが、物価上昇率を回復させることは依然として大きな課題だ。

消費者が物価下落を想定し続ければ、購入をさらに先送りし、価格下落圧力が一段と強まり得る。

中国政府は過度な競争を「内巻」と呼び、電気自動車(EV)からフードデリバリーまで幅広い業界で破壊的な価格競争の抑制を重要課題に位置付け、企業の価格決定力を回復させ、利益率や賃金を引き上げることで消費を活性化させたい考えだ。

しかし、デフレはいったん定着すると、その解消は極めて難しいことで知られている。

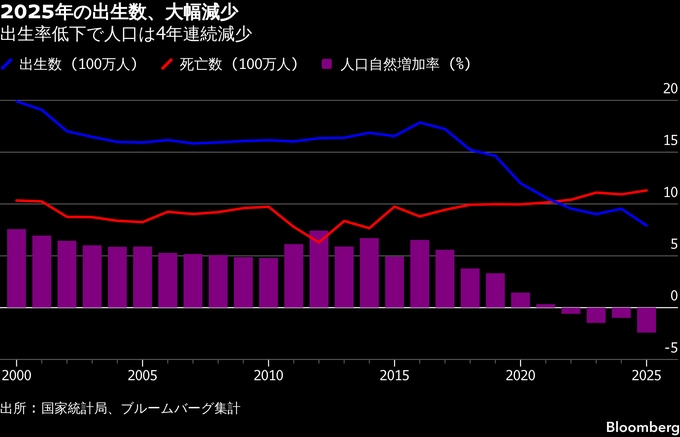

人口減少

中国の人口は、数十年ぶりのペースで減少している。約14億人と人口規模の大きさを特徴としてきた国にとって、大きな転換だ。

2025年の出生数は793万人と、少なくとも1949年以降で最低となった。出生数は2016年以降、2024年を除いて毎年減少している。2024年の一時的な増加は、子どもを持つのに縁起が良いとされる辰年の「効果」だった可能性がある。

16-59歳の生産年齢人口も減少が続いている。2025年には総人口の約61%を占めるにとどまり、10年前の70%超から大きく低下した。高齢化が急速に進む中、生産年齢人口と65歳以上の比率は現在のおよそ4対1から、20年以内に半分程度まで低下すると予測されている。

労働力人口の減少と急速な高齢化は、消費需要や製造業の生産、イノベーションなど幅広い分野に影響を及ぼし、中国の長期的な成長力を押し下げる要因となる。

中国政府は、自動化による生産性向上で労働力減少を補えると期待している。習近平国家主席は、バイオテクノロジーやAI、半導体、ロボットなど科学技術への投資が経済成長の中核になるとの考えを示している。

労働市場の冷え込み

失業率全体はおおむね安定しているものの、若年層の失業率は、新卒者が軟調な労働市場へ大量に流入したことで大幅に上昇している。新卒者は主にホワイトカラー職を希望する一方、中国経済は依然として製造業中心で、求められる技能との間に構造的なミスマッチが生じている。

雇用不安と賃金の伸び悩みは、消費の回復をさらに難しくしている。所得見通しに不安を抱える家計は支出より貯蓄を優先しやすく、景気減速を一段と強める要因となっている。

さらに、自動化の急速な普及も新たな圧力となっている。製造業やサービス業では、ロボットやAIの導入が労働需要を大きく変えつつある。

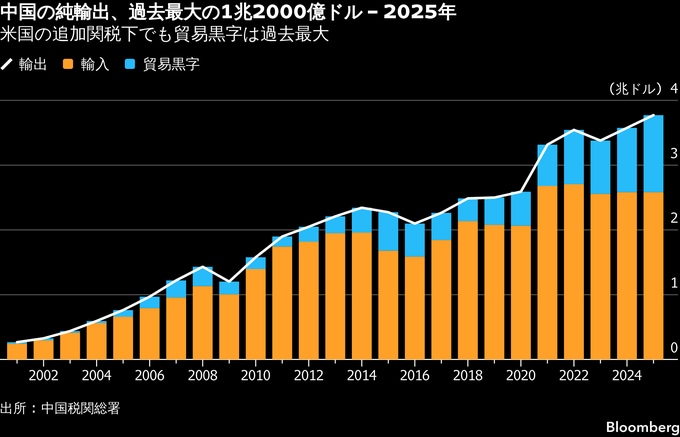

輸出が当面の支え

輸出はここ数年、内需低迷を補う重要な役割を果たしてきた。2025年前半には米国による対中関税が一時145%に達し、中国輸出企業の米市場向け売上高を圧迫したものの、東南アジアの新興国や欧州に向けた輸出が落ち込みの多くを補った。

特に中国製設備や産業機械への需要は、世界的なサプライチェーン再編やAI投資ブームの恩恵を受けた。同時に、中国メーカーはEVや太陽光パネル、生産設備など高付加価値製品へのシフトを進めた。

この結果、2025年の貿易黒字は過去最大の1兆2000億ドル(約195兆円)に達し、今年もほぼ同水準で推移している。

輸出拡大は経済成長の重要な原動力となっている。2025年には純輸出がGDP成長への寄与の約3分の1を占め、1997年以降で最も高い比率となった。ただ、2026年1-3月には輸入するハイテク製品のコスト上昇などを背景に、この寄与度は15%を下回る水準まで急低下した。

もっとも、長期的な輸出依存は経済成長を支える上でリスクもある。政府が2035年までに中国を中程度に発展した経済へ引き上げる目標を達成するには、今後10年間の平均成長率を4.17%とする必要があるが、貿易摩擦は依然として高水準にある。

中国からの輸入急増に対する警戒は米国だけでなく、欧州連合(EU)も輸出急増への対抗措置を検討している。外需が今後も中国経済を支え続けられるかどうかを巡り不透明感が強まっている。

原題:Six Charts That Illuminate China’s Weakening Economy: Explainer(抜粋)

--取材協力:ジェームズ・メーガ、Emma Dong、Fran Wang、Shadab Nazmi.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.