(ブルームバーグ):米国株は2026年上半期に大きく変動した。トランプ米大統領がイランとの戦争に踏み切ったことで3月に急落したが、その後は半導体株の歴史的な上昇を追い風に、春を通じて過去最高値を更新した。

S&P500種株価指数は3月30日時点で、年初来7%余り下落していた。ホルムズ海峡周辺で紛争が拡大し、原油価格が急騰したことが響いた。しかし、その後は完全に持ち直し、2026年の上昇率は7%超となっている。底堅い景気拡大とAIへの期待に支えられ投資家心理が改善した。フィラデルフィア半導体株指数(SOX)は4-6月(第2四半期)に74%上昇しており、過去最大の四半期上昇率となる勢いだ。

2026年後半入りを迎え、ウォール街では新たなリスク要因への警戒が強まっている。AI関連銘柄の上昇が持続するかどうかに加え、インフレが根強く続く中での利上げリスク、11月の中間選挙で上下両院のいずれか、または両院の多数派が入れ替わる可能性が意識されている。

スチュワード・パートナーズの資産運用部門エグゼクティブマネージングディレクター、エリック・ベイリー氏は、「誰もが半導体メーカーに夢中だが、巨額のAI投資は本当に成果につながるのか。利上げはあるのか。インフレは再加速するのか。こうした不透明感が市場の神経質なムードにつながっている」と話す。

同社は一部の半導体メーカーへのエクスポージャーを減らし、ディフェンシブ銘柄とされるヘルスケア株や生活必需品関連株を購入している。「半導体株はこれまで主役だった。今後は幅広い銘柄に買いが広がるかどうかを見極める必要がある」と同氏は述べた。

株式市場では、上半期の好調が年間を通じた堅調相場につながるケースが多い。ただ、多くの不確定要素を踏まえると、今回もその経験則が当てはまるかどうかは分からない。以下の5つのチャートは、2026年上半期の米国株市場の激しい値動きと、歴史が示唆する今年後半の見通しを示している。

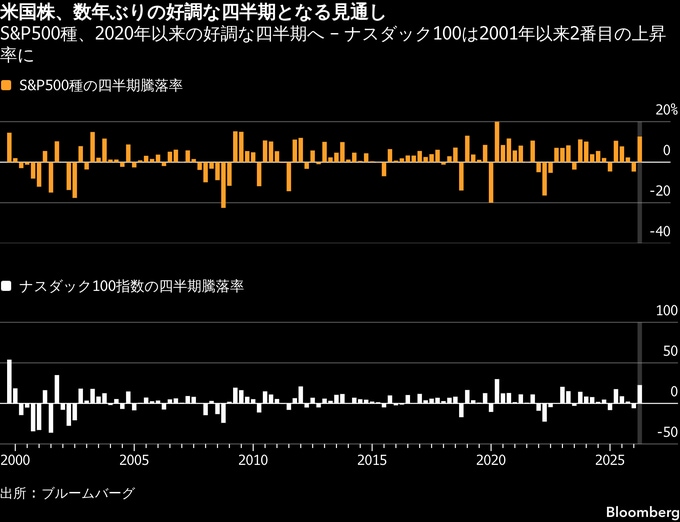

株式相場の急回復は、戦争や原油供給ショック、景気減速を警告する経済見通しにもかかわらず、市場の懐疑論を覆してきた。S&P500種は3月30日の安値から6月2日の高値まで20%上昇し、今世紀で屈指の急速な反発局面を演じた。ブルームバーグが集計したデータによると、これほど短期間に20%上昇したのは2000年以降では今回を含め4回しかない。

S&P500種の4-6月としては、2009年以降で2番目に好調な成績となる見通しだ。09年当時は世界金融危機後の底打ち局面にあった。一方、ハイテク株中心のナスダック100指数は4-6月に23%上昇しており、2001年以降では四半期ベースで20年4-6月に次ぐ2番目の好成績となる勢いだ。

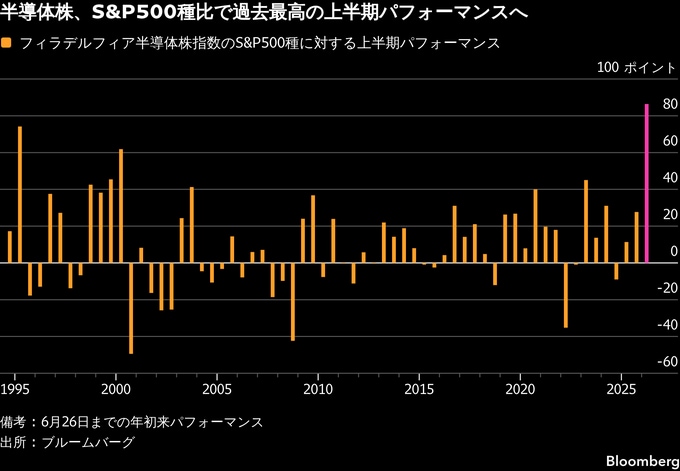

半導体株は2026年のS&P500種の業種別で群を抜く上昇率を記録。AIインフラ向けのメモリーやプロセッサー、ストレージへの旺盛な投資を背景に、37%上昇している。

フィラデルフィア半導体株指数は年初来でS&P500種を86ポイント上回る勢いとなっている。ブルームバーグが過去30年分のデータを基に集計したところ、上半期としては対S&P500種で過去最大のアウトパフォームとなる見込みだ。

その代表例がメモリー半導体メーカー米最大手のマイクロン・テクノロジーだ。同社株は年初来297%上昇し、S&P500種の上昇分の約22%を占め、指数への寄与度が最も大きい銘柄となっている。フラッシュメモリー半導体を手掛けるサンディスクは781%上昇し、S&P500種構成銘柄で上昇率首位となっている。

一方、AI向け半導体大手で世界最大の時価総額を誇るエヌビディアの年初来上昇率は3.2%にとどまる。SOX指数構成銘柄で最も低いパフォーマンスとなり、S&P500種の上昇率も下回る。

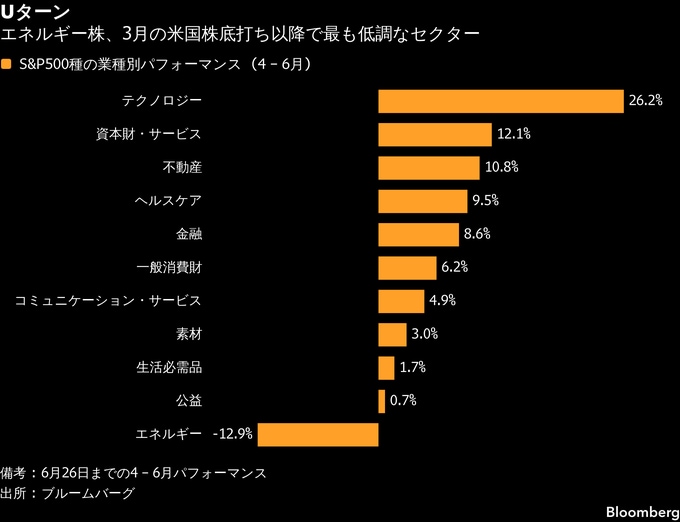

エネルギー株は市場全体とは対照的な値動きとなった。1-3月(第1四半期)には原油価格の急騰を背景に37%上昇し、S&P500種の業種別でトップの成績となったが、4-6月には13%下落し、業種別で最悪のパフォーマンスとなった。米国とイランが和平合意に達すれば原油価格が下落するとの見方が市場センチメントの変化の背景にある。

公益事業、生活必需品、素材の各セクターも4月初旬以降の出遅れが目立ち、いずれも上昇率は3%未満にとどまっている。年初来では、不動産管理セクターが30%安と最も低調で、ソフトウエア・サービス関連銘柄も21%下落。業務用ソフトウエア大手インテュイットは60%安とS&P500種構成銘柄で最大の下落率を記録し、商業不動産データ企業のコスター・グループが55%安で続いている。

S&P500種は大きな値動きを経たものの、年初来上昇率は7.4%にとどまり、過去数年の好成績には及んでいない。2025年は16%上昇し、2023年と2024年はいずれも20%超値上がりした。2年連続で20%を超える上昇は1990年代後半以来だった。

その結果、2026年は世界株が米国株を上回るパフォーマンスとなっている。S&P500種は年初来で、MSCIオール・カントリー・ワールド指数(米国除く)を3.8ポイント下回る。この差が30日まで維持されれば、ブルームバーグが集計したデータによると、世界金融危機後以来初めて、米国株が上半期に2年連続で世界株をアンダーパフォームすることになる。

経済を巡る不確実性が渦巻く中、今後の株式相場の方向性を正確に見極めるのは容易ではない。ただ、過去のデータが明確に示しているのは、投資家は今後も大きな相場変動に備える必要があるということだ。

強気相場の4年目に当たり、米国市場では値動きが荒くなる傾向がある。第2次大戦以降、S&P500種は強気相場4年目に平均13%上昇している一方、夏から秋にかけてボラティリティーが高まり、高値から安値までの下落率(ドローダウン)が大きくなるケースが少なくない。

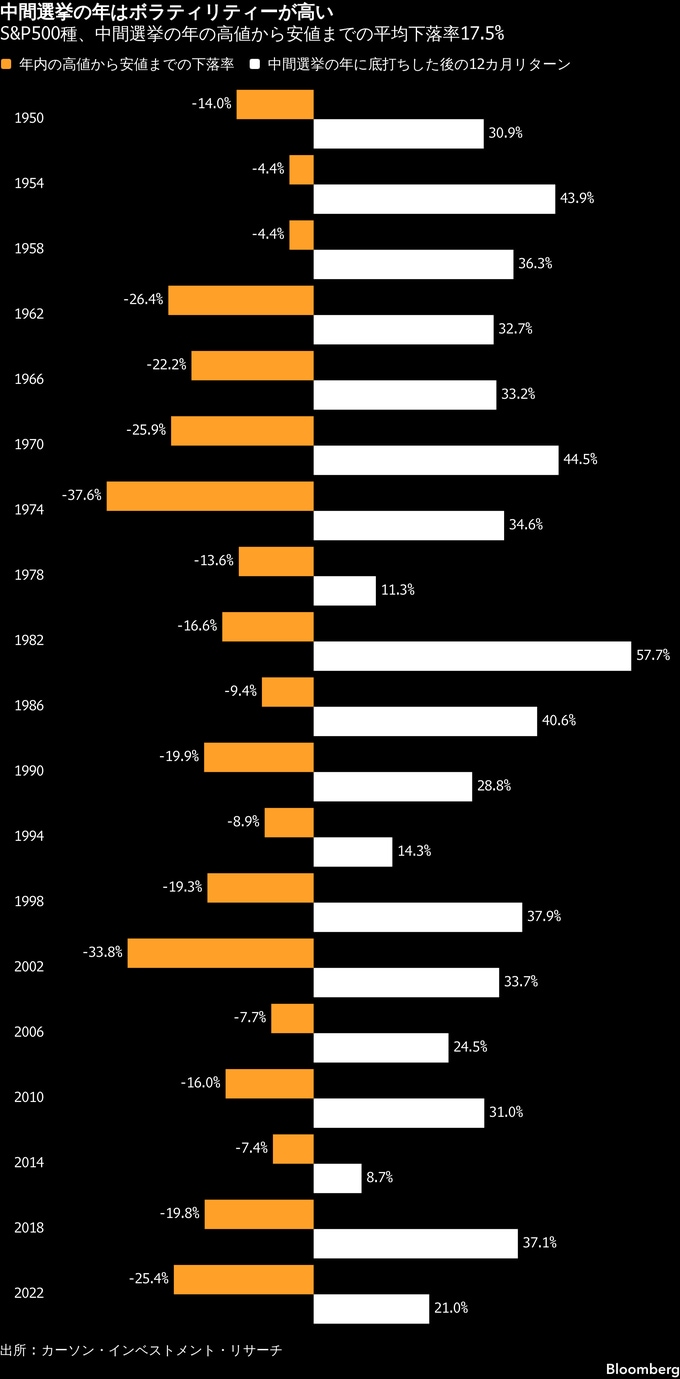

とりわけ中間選挙の年は、選挙結果や政策変更への不透明感から、その傾向が強まる。カーソン・インベストメント・リサーチによると、中間選挙の年は高値から安値まで平均17.5%下落する。ただ、年末にかけては力強く反発することが多く、底打ち後12カ月間のS&P500種の平均上昇率は32%に達する。

投資家の見方は、ここで大きく分かれる。年初に売りが一巡したため、今後は相場が一段高となるとの見方がある。一方で、4-6月の急反発によって投資家のポジションやテクニカル指標、バリュエーションが限界近くまで達しており、さらなる下落に見舞われるとの見方もある。

原題:Where the Stock Market Is Headed Next After Wild Start to Year(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.