日本の財政体質

ドイツの長期金利がインフレ予想と財政悪化によって上昇する状況で、日本の長期金利がさらにドイツを上回るような状態になるのは、いつなのだろうか。筆者にはそのタイミングはわからない。

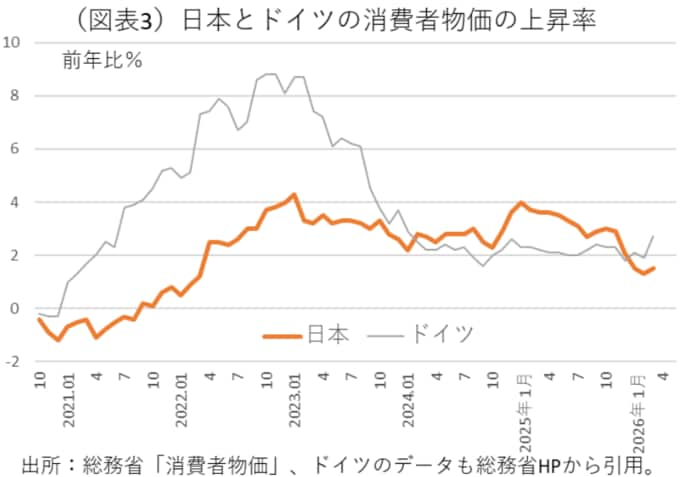

1つ気がかりなのは、日本のインフレ圧力も相当に大きいということだ。日本の場合、ドイツよりも通貨安がインフレ圧力を助長する作用があることは注意すべきだ。

ユーロとドルの関係は、2025年半ばくらいからレンジ相場になっている。一方、日本は円安が進んでいる。だからその分、ドイツよりも日本は輸入物価の上昇が起きやすいという理解もできる。

直近の日本は、ガソリン減税などの影響で人為的に物価上昇率が押し下げられているから、そうした作用がなければ、最近でも日本の物価上昇率の方が高くなっている可能性がある。

今後、日本の財政状況がさらに悪くなれば、その要因もまた日本の長期金利を押し上げるだろう。

最後に、日本とドイツにおいて、財政リスク・プレミアムはどのくらいあるのだろうか。

現時点では、日本国債のCDSのプレミアム(5年)は、0.2687%と小幅である。高市政権になって上昇してはいるが、まだ限定的である。

ドイツのCDSは0.0813%だから、財政状況が悪化してはいても日本よりは健全性は高い。高市政権は、財政危機に向かっていく市場からのシグナルを見落としてはいけない。

(※情報提供、記事執筆:第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト 熊野 英生)