インフレ懸念は根強い

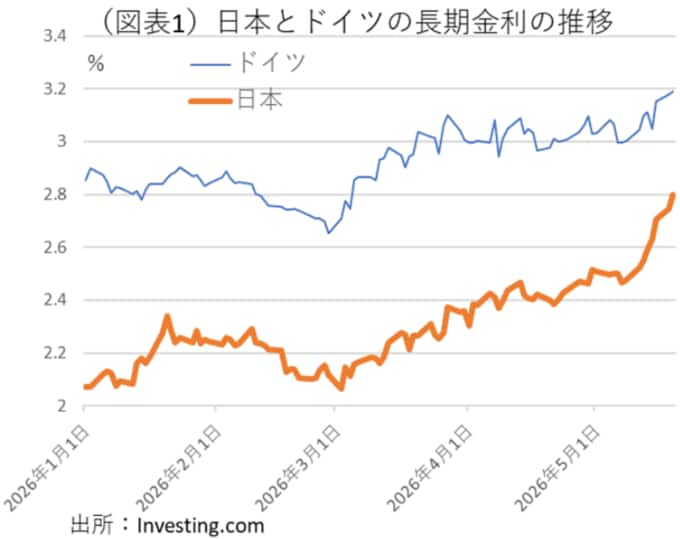

日本の長期金利が一時2.8%台にまで上がった。5月19日時点では2.798%である。いずれ3.0%を突破することも近いと思わせる。

債券市場へのアナウンスとして、高市首相がまずかったのは、2026年度補正予算を組まないという方針をあっけなく撤回したことだ。

つい数日前(5月11日)に、高市首相は2026年度は当初予算を堅持して、補正予算を組まないと国会で述べていた。梯子を外されたとはこのことだ。

理由に挙げられたガソリン補助金の追加手当てが必要だとしても、数千億円である。ここに電気ガス代の補助金を加えても、それほど巨額にはならないはずだ。

補正予算の規模は、観測報道では3兆円とされるが、そこまでの規模が必要かどうかはわからない。

何よりも、まだ新年度が始まって5月というタイミングで補正予算の方針が出るのは早すぎる。

マーケット参加者の感覚では、5月から補正予算の話が進むのならば、年度内補正予算は2度、3度と組まれて、いずれ赤字国債増発に動くのではないか、と疑ってしまう。

そうなれば財政規律が弛緩したという批判は免れられない。

先に控えているのは食料品の消費税減税である。

国民会議は、夏前に議論の中間取りまとめを発表する予定である。従来、減税が2026年度内に実施されるとしても、赤字国債の発行で財源不足を穴埋めしないとされてきた。

まさか、その約束を反故にはするまいと思う。そうした悪い連想が、最近の長期金利上昇の背景にあるだろう。

そもそも、財源問題を軽く考えてはまずい。現在、イラン情勢の長期化懸念が広がって、世界中でインフレ予想が高まっている。

トランプ大統領がイラン攻撃を再開する可能性もある。そこでインフレ予想に火が付くと、その火は債券市場に焼え移りやすい。

こうしたマーケット感覚が乏しいと、債券市場に動揺を走らせる政策が採られやすくなってしまう。