ドイツの長期金利を抜くか?

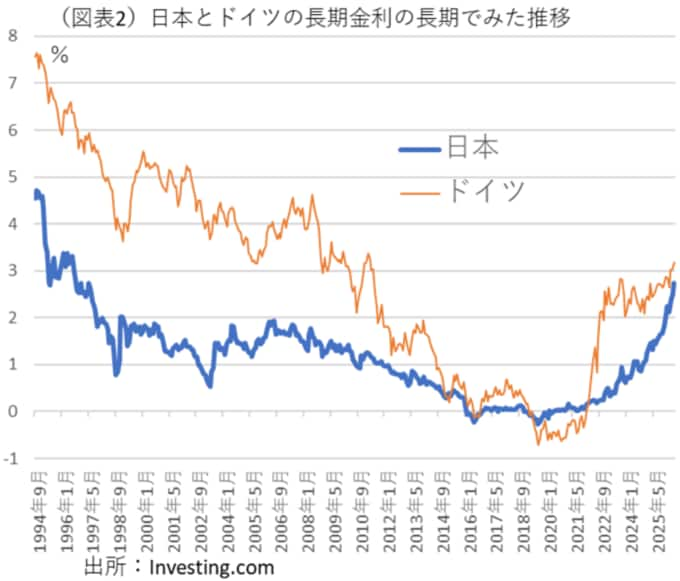

日本の財政状況がG7諸国の中でも特に悪いことは周知の事実である。しかし、これまでは、日本の長期金利は基本的に欧米に比べて、非常に低位に推移してきた。

これは、

①長いデフレでインフレ予想が高まらなかったこと、

②日銀の超低金利政策の維持、

③長期国債のほとんどが国内投資家によって買われていたこと、などが要因である。

しかし、残念ながら、日本のそうした例外的な市場環境が変わろうとしている。日本でもインフレ予想が高まり、日銀が金利正常化を進めてきているからだ。

債券市場でも、先物で海外投資家が売ってくれば、現物の長期金利は上昇することが起こり得る。海外の長期金利が上昇している中では、海外勢は日本国債を売る反応を見せることが珍しくなくなった。

日本の長期金利が例外的に低位だった状況も、ここ1年程度は変わってきたように感じられる。2025年初は1.1%だったところから、2026年初は2.1%になった(年間+1.0%ポイントの上昇)。

それが2026年5月半ばまでで最大+0.7%ポイントも上がっている(2026年初2.079%→2026年5月19日2.798%)。

おそらく、このままだと近い将来に3%台へと移行するかもしれないと思わせる。インフレ予想が年末までに+0.4~0.6%ポイント上がれば、長期金利もそれに応じて上昇するだろう。

もしも、日本の長期金利が3%台に到達すれば、ドイツの長期金利水準と接近する。2026年5月19日のドイツの長期金利は3.188%である。

イラン攻撃が2月28日に起こって以降、ドイツの長期金利はおおむね3%台で推移している。そうなると、いよいよ日独長期金利の逆転が起こるのではないかと感じさせる。

日本は、2023年にドイツとの間で経済規模(名目GDP)が逆転している。次は、長期金利の逆転なのかと思わせる。

ドイツの金利上昇

実のところ、日本とドイツの金利逆転は、コロナ禍の2020~2021年に起きている。この時期、ドイツの長期金利はマイナスに転じていた。

コロナ禍では、金融市場において安全資産への逃避が起こっていて、欧州では財政状況が健全だったドイツの長期国債への資金シフトが起こった。

それが極端に進んだことがドイツの長期金利をマイナスにさせた。当時の逆転現象を「日本の財政不安やインフレ懸念によるもの」とは言いにくかった。

一方、現在進んでいるドイツの金利への接近をどう解釈すればよいのであろうか。

じりじりと日本とドイツの金利差は縮小している(5月19日約0.4%ポイント)。日本の長期金利上昇のペースが速いために、両者の差はどんどん縮まっている印象がある。

日本の長期金利が3%を超えてさらに上がれば、両者はいよいよ逆転が近いということになるだろう。

多くの人は、財政状況が悪化する日本の長期金利が上昇して、より財政状況が健全なドイツとの逆転が起こるというイメージを持つかもしれない。

しかし、ドイツの財政は以前ほどは健全とは言えなくなっている。2025年初にメルツ政権は、債務ブレーキを停止して、国防費やインフラ投資を増やすことを表明している。

2022年2月のウクライナ侵攻でパラダイムが変わって、欧州各国が独自の防衛力強化に動かざるを得なくなった。また、ドイツは、ロシアからの原油供給が止まり、インフレ傾向が強まったことも金利の上昇を促している。

だから、ドイツの財政状況が悪化して長期金利が上昇し、日本もそれを追いかけるかたちになったと言える。