(ブルームバーグ):日本銀行が6月の金融政策決定会合で議論する2027年4月以降の国債買い入れについて、市場参加者から減額停止を求める意見が複数示された。減額が進行する中で、買い入れの着地点を意識した発言が目立つ。

日銀が21日と22日に開く債券市場参加者会合に向けて事前に行ったヒアリングの結果を公表した。

それによると、27年4月以降の買い入れについて、紹介された9つの意見のうち、減額停止を求める意見が3つ示された。昨年の同会合では1つだけだった。また、減額幅の縮小を求める声も出た。

一方で、現行の減額ペースの継続を求める意見も複数あり、最終的に買い入れ額をゼロにするべきだとの意見もあった。新たな計画期間の終了段階の月間買い入れ額は「1兆円台後半」や「1兆円台前半」、「1兆円未満」などの意見があったという。

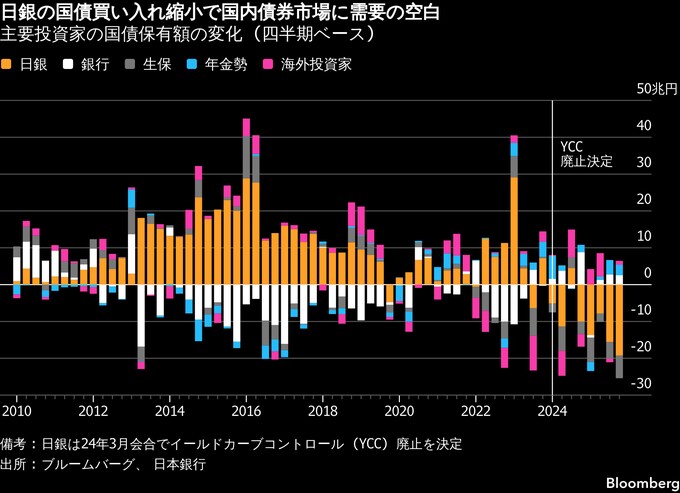

25年6月に決めた現在の減額計画では、四半期ごとの減額幅をそれまでの4000億円程度から2000億円程度に緩めた。それでも月間の購入額は、減額前の約6兆円から27年1-3月に2.1兆円程度に縮小する。市場参加者からは、現行の減額計画は「修正すべき点はない」との意見が多く寄せられた。

会合には、銀行や証券会社、機関投資家などの実務担当者が参加。意見を踏まえて来月15、16日の決定会合で国債買い入れの減額計画の中間評価を行い、先行きの購入方針に反映させる考えだ。

三井住友DSアセットマネジメントの市川雅浩チーフマーケットストラテジストは、27年4月以降の買い入れについて、足元の金利上昇を踏まえると「日銀は減額を止めるかペースを落とすといった判断に傾く」と予想。6月に利上げする場合も、「買い入れの減額をハト派的にすれば政府の理解を得られやすいのではないか」と話した。

植田和男総裁は4月の決定会合後の会見で、国債買い入れの減額計画と政策金利に関する判断は「それぞれ別々に適切に判断したい」と語った。しかし、物価の上振れリスクの高まりを背景に、同決定会合での利上げ観測も高まっている。足元の債券市場が不安定化しており、国債買い入れも難しい判断を迫られそうだ。

BNPパリバ・アセットマネジメントの木村龍太郎シニア債券ストラテジストは、足元の金利急上昇を背景に日銀による国債買い入れ減額方針が市場を不安定化させるリスクを踏まえ、次回会合で27年4月以降の減額ペースを緩める決定など、「国債金利の安定化を意図した情報発信を行う可能性がある」と語った。

市場機能

日銀が20日に公表した債券市場サーベイの5月調査によると、債券取引が市場で円滑に行われているかなどを示す機能度判断DIがマイナス16となり、前回2月調査のマイナス26から改善した。市場参加者からは、国債買い入れ減額は円滑に運営されており、市場で自由な金利形成が進んでいるとの評価があった。

国債買い入れの減額が進む中で、市場参加者からは日銀のバランスシートに関して「規模に関する考え方を整理し、情報発信を行うべき」との意見も出た。日銀はバランスシートの正常化にも着手しているが、足元の規模は名目国内総生産(GDP)に匹敵する約660兆円となっている。

増一行審議委員は14日の講演で、日銀のバランスシートに関して「異次元緩和の前の水準まで縮めるべきかというと、必ずしもそうとは限らない」と指摘。金融機関への流動性規制の強まりなど中央銀行の準備預金に対するニーズの変化も踏まえて「適正なバランスシートの水準を目指して行くことになる」との見解を示した。

債券市場が不安定化する中で、長期金利が急激に上昇する場合には、国債買い入れの増額など機動的にオペを行うとしている日銀の姿勢に変化はない見通しだ。植田総裁は19日、訪問中のパリで会見し、「長期金利が速いスピードで上昇している」との認識を表明。動向を注視していく考えを示した。

ニッセイ基礎研究所の上野剛志主席エコノミストは、「今までと同じペースで減額を続ければ金利上昇に拍車がかかる恐れがある」と指摘。減額の停止が政府への配慮と受け止められると市場の信認の低下にもつながりかねない」とし、日銀には難しい説明が求められる可能性があると述べた。

(日銀による事前ヒアリングの結果とエコノミストコメントを追加して更新します)

--取材協力:間一生、グラス美亜.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.