データから読み解く「給与」と「資産」の現在地

(1) AIスキルがもたらす賃金格差の拡大と人的資本の不確実性

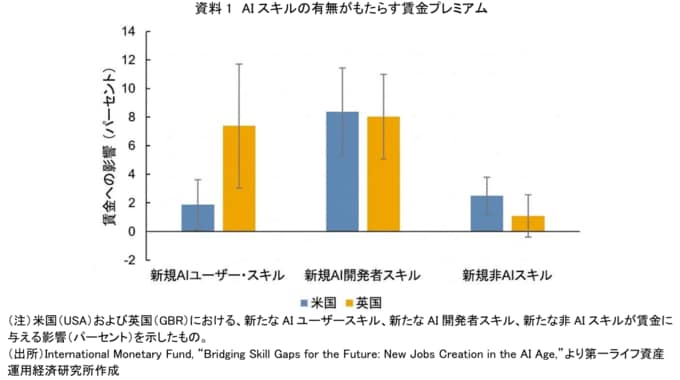

AI時代の到来は、労働市場における「スキル」の価値を劇的に変化させている。IMFのレポートに掲載された資料(画像1枚目)は、米国(USA)と英国(GBR)における新たなスキルの獲得が賃金に与える影響を示している。

データによれば、AIモデルの構築等に関わる「新規AI開発者スキル」を持つ求人は、両国ともに約8%という高い賃金プレミアム(上乗せ)を記録している。

さらに注目すべきは、ChatGPTなどのAIツールを業務で活用する「新規AIユーザー・スキル」であっても、英国で約7%、米国で約2%の賃金プレミアムが確認できる点である。

これは、非AIの新たなスキルがもたらすプレミアムと比較しても総じて高く、AIを使いこなせるかどうかが、求人市場における賃金提示額の差として表れ始めている。

しかし、これは同時に「人的資本の不確実性」が高まっていることも意味する。

技術の進化スピードは凄まじく、今日価値のあるスキルが数年後も同じ価値を持つ保証はない。

会社員が給与を上げ続けるためには、常に最新のテクノロジーに適応し、自身のスキルをアップデートし続けるという過酷な競争を勝ち抜く必要があり、給与収入の安定性はかつてなく揺らいでいると言える。

(2) インフレと実質賃金の伸び悩みによる「給与依存」の限界

人的資本の価値が不確実性を増す一方で、マクロ経済の変動もまた、給与収入の価値を脅かしている。

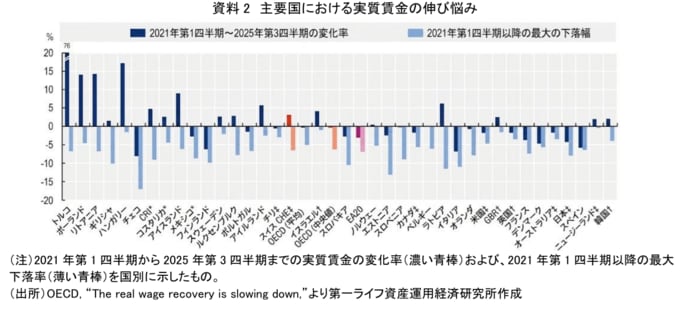

OECDのレポートに掲載された資料(画像2枚目)は、2021年第1四半期を基準とした各国の実質賃金の変化率を示している。

2021年以降の世界的なインフレ急進により、多くの国で実質賃金は大幅なマイナス(薄い青棒)を記録した。

その後、名目賃金の上昇やインフレの鈍化により回復傾向にあるものの、濃い青棒が示す通り、米国、英国、ドイツ、フランスなど多くの主要国において、実質賃金は2021年の水準をわずかに上回るか、依然としてマイナス圏に沈んでいる。

このデータは、名目賃金が上がったとしても、物価上昇に追いつかなければ生活水準は低下するという冷酷な現実を示している。

労働市場の逼迫が緩和しつつあることを踏まえれば、賃金上昇圧力は以前より弱まりつつある。会社員が「給与収入」という単一のキャッシュフローのみに依存することは、インフレリスクに対して極めて脆弱であることが浮き彫りとなっている。

(3) 拡大する退職用資産と「第二の収入源」としての運用益

給与収入の限界が顕在化する中、家計の安定を支えるもう一つの柱として存在感を増しているのが「資産運用」である。OECDのレポートに掲載された資料(画像3枚目)を見ると、そのトレンドは明らかである。

OECD諸国における年金提供機関(私的年金等)および公的年金準備金の資産残高は、2001年の約17兆ドルから右肩上がりで成長を続け、2024年には過去最高の約69.8兆ドルに達している。

特に青い棒で示される年金提供機関の資産拡大が著しい。同レポートによれば、この記録的な資産拡大の背景には、拠出金の増加だけでなく、グローバルな株式市場の好調などに伴う「投資リターン(運用益)」が大きく寄与している。

実質賃金が伸び悩む一方で、制度的な退職用資産は長期的に拡大している。

AI時代において人的資本(給与)の不確実性が高まる中、金融資本からのリターンを「第二の収入源」として確保することは、もはや一部の富裕層だけのものではなく、一般の会社員が経済的自立と豊かな老後を迎えるための必須となっているのである。