国債発行額は2000年以降で低い水準、特に当初予算は最低水準

当初予算の歳出は抑制的であるものの、補正後予算の規模は大きい。長期金利の上昇で今後の利払費の増加も見込まれる中、財政の持続可能性が保たれているのかどうかは歳出規模を確認するだけでは明らかにならない。

高市首相は、上述したように2025年度補正予算に関して会見等(例えば2025年12月17日の臨時国会閉会後の会見)で、「補正後の国債発行額を前年度より下回らせた」ことをもって、財政の持続可能性にも十分配慮したと述べている。

そこで、新規国債発行額(公債金)についても、歳出と同様に名目GDP比で見てみる。

2025年度の補正後の国債発行額は、GDP比で6%となっている。この水準は2000年度以降では低い方の水準であり(中央値6.7%)、特にここ15年間ほど(2010年度以降)では最低となっている。

また、当初予算における国債発行額は2025年度、2026年度とGDP比4.3%であり、これは実に2000年度以降で最低水準である。2024年度から石破内閣の2025年度にかけての低下幅は大きく、高市内閣でもその低下した水準が引き継がれている。

これらの水準が適正かどうかを一概に言うことは難しいと思うが、少なくとも過去と比べて抑制的であることは疑いが無い。

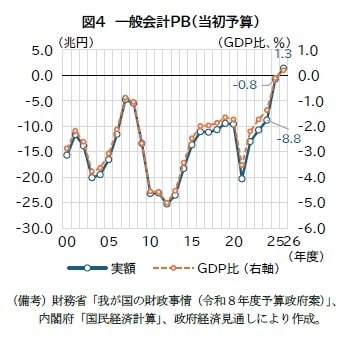

このように、抑制的な歳出予算が組まれ、一方で税収は物価上昇もあり大幅に増えた結果、2026年度当初予算では一般会計の基礎的財政収支(PB)が黒字化した。

主に、一般歳出と地方交付税交付金等が合わせて+4.1兆円の増加となる一方、一般会計税収がそれを上回る+5.9兆円の増加となった結果である。一般会計PB黒字化は高市首相も予算の閣議決定時の会見(2025年12月26日)で1998年度以来「28年ぶり」と強調した。

これはあくまで補正予算が含まれないベースではあるものの、その推移を見ると2024年度▲8.8兆円、25年度▲0.8兆円、26年度+1.3兆円となっており、かなりの改善度合いである。

普通国債残高対GDP比は低下傾向

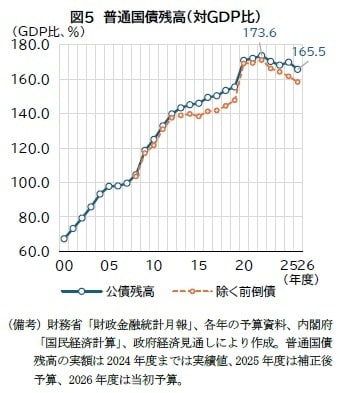

こうした予算編成の結果、普通国債残高(公債残高)のGDP比は、2022年度の173.6%をピークに低下傾向に転じている。

2025年度は若干上昇しているが、これは決算化されていない予算段階の計数であることが影響しており、決算では低下する姿となる可能性が高い。

普通国債には、財政赤字とは関係なく、国債の円滑な借換のため、市中環境を見て翌年度分の借換債の一部を前倒しして発行する前倒債というものがある。

普通国債残高には前倒債の発行額が含まれており、予算段階ではその発行上限額として2025年度は55兆円、2026年度は50兆円もの金額が計上されている。

これはあくまで発行の上限枠であり、全て発行されるとは限らない。例えば2023年度、2024年度については、上限額がそれぞれ35兆円、44.5兆円(補正後)であったところ、発行実績は共に25兆円程度だった。

このため、決算段階になってみると前倒債の未発行分だけ残高が圧縮される可能性が十分にある。そもそも前倒債は歳入・歳出予算をどのように組むかという意味での財政運営とは関係がない。

このため、前倒債を除いた普通国債残高対GDP比を見ると、2023年度以降の低下傾向はより明瞭になる。

このように見ていくと、財政の持続可能性や市場の信認への配慮をしているとの政府の説明は、何か強弁をしているということでもないと考える。2025年度補正予算の規模については過大であったと思うが、国債発行をここ四半世紀で見て低い水準まで抑制し、新型コロナ対応で膨張した国債残高対GDP比を低下させる努力を継続していることは事実である。

これらはあくまで国の財政のみを見たものであるが、内閣府が地方財政も考慮し、補正予算等の執行タイミングも反映させた国民経済計算(SNA)ベースで財政状況を試算した「中長期試算」で見ても、国・地方のPBや公債等残高対GDP比は2025年度、26年度と改善する姿となっている。