AI需要は期待ではなく、投資と資金の流れに表れている

データセンター投資が示すAI需要の実需

AI需要を論じる際には、抽象的な技術ブームとしてではなく、実体的な投資活動として把握することが不可欠である。

生成AIの運用には膨大な計算資源が必要なため、AI需要は半導体、サーバー、データセンター、冷却設備、電力、通信ネットワークといった幅広い分野への投資として顕在化する。FRBスタッフによる分析では、米国のデータセンター関連支出は2025年に5,000億ドルを超える見通しとされている。

AI需要は、国際貿易の動向にも明確に反映されている。WTOの広義の分類によれば、AI関連貿易は2025年前半の商品貿易の伸びの約半分を押し上げ、総貿易に占める比率(約15%)を大きく上回る寄与を示した。

ただし、この分類には限界があり、半導体製造装置やサーバーはAI向け需要を含む一方で、そのすべてがAI向けとは限らない点には留意が必要である。

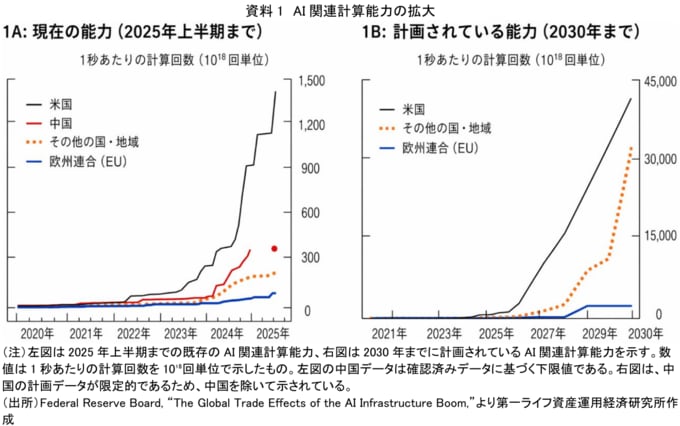

AI関連の計算能力は2024年以降、米国と中国を中心に急速に拡大局面に入っている。2030年に向けても米国を中心に大規模な能力増強計画が相次いでおり、AI需要は短期的なブームではなく、長期のインフラ投資として着実に進展していることが読み取れる。

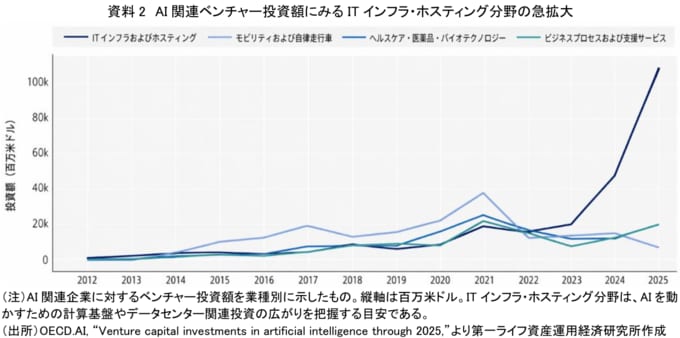

AI投資マネーはITインフラへと収斂している

AI需要は、ベンチャー投資の資金動向にも表れている。OECDの資料によれば、2025年のAI関連ベンチャー投資額は世界全体で2,587億ドルに達し、世界のベンチャー投資額4,271億ドルの約61%を占めた。

2022年時点の比率は30%にとどまっていたことを踏まえれば、AI関連投資の存在感は短期間のうちに飛躍的に高まったことは明らかである。AIブームというと、生成AIアプリやチャットボットといった領域に目が向きやすい。

しかし、実際に巨額の資金が流れ込んでいるのは、データセンター、サーバー、クラウド、GPU、通信設備といった基盤インフラである。AIの利用者が増えれば、その背後で膨大な計算処理が不可欠になる。そのため、AI需要はソフトウェアだけでなく、インフラ投資としても広がっている。

この点を理解することは、AI相場の本質を理解するうえで欠かせない。AI関連株が買われている背景には、「AIが流行しているから」という心理的要因だけではなく、AIを稼動させる設備や部材への需要が増大しているという現実がある。だからこそ、半導体、サーバー、データセンター、電力関連企業への期待が高まりやすい構図となっている。

もっとも、資金が一部の分野に集中している点には注意を要する。資金集中は高い成長期待の表れである一方で、市場参加者の期待が同一方向に偏っていることも意味する。期待が過度に集積した局面では、前提条件がわずかに揺らいだだけでも、調整が急激に表面化しかねない。

投資額ベースで見ると、ITインフラ・ホスティング分野への投資額は2024年から2025年にかけて急増している。OECDによれば、同分野の投資額は2024年の474億ドルから2025年には1,093億ドルへ拡大した。AI関連投資の拡大は株高を支える前向きな材料である一方、将来の利益に対する市場の要求水準も一段と高めている。