(ブルームバーグ):ゴールドマン・サックス証券は、中東危機に対するショックから市場心理が回復するのに伴い、米国の投資家が日本株に回帰しているとみている。為替の円安進行リスクが限定的であることや米国株を上回るパフォーマンスが背景にある。

チーフ日本株ストラテジストのブルース・カーク氏はブルームバーグの取材で、日経平均株価を東証株価指数(TOPIX)で割ったNT倍率が過去最高水準に上がってきたことに言及。日経平均は人工知能(AI)関連など米国投資家が好むセクターの寄与度が高いため、米国投資家が日本株に参入する局面ではNT倍率が上昇する傾向があると指摘した。

日経平均は4月に入り16%高とTOPIXの7.8%高を上回る。NT倍率は21日に15.7倍となり、ブルームバーグのデータによると過去最高水準に達した。

カーク氏は地政学リスクやエネルギー市場の不透明感が続いているにもかかわらず、日経平均は想定以上の速さで回復していると指摘。イラン開戦後の3月の株安についても日本固有ではなく世界的な要因とみる投資家が増えており、日本株に再参入しやすくなっていると述べた。

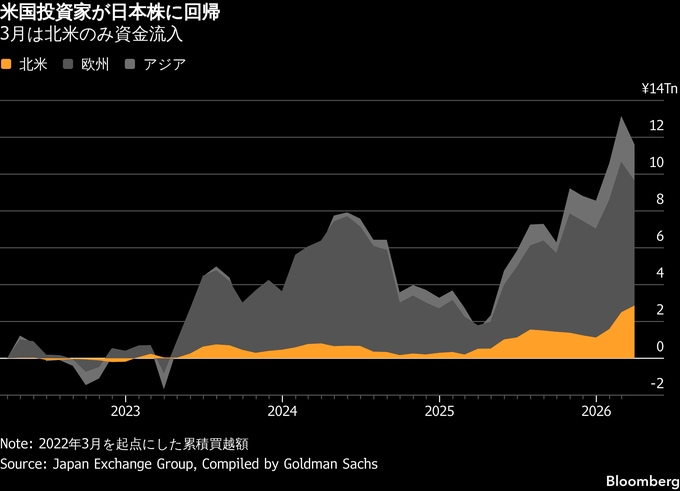

日本取引所グループの地域別売買動向によると、3月は海外投資家のうち北米投資家のみが買い越しとなっていた。

カーク氏は、為替の円安が一段と進み、ドル建てで見た日本株のリターンが圧縮されるリスクは低いとみている。日米当局が160円を注視しているとの見方から、市場ではこの水準がドル・円の「強い上値抵抗ライン」として意識されており、為替ヘッジを行わない米国投資家にとっても為替リスクは限定的だと分析した。

加えて、日本株が年初から米国株を上回るパフォーマンスを見せていることも日本株買いを促していると同氏は読む。足元では、日本が液化天然ガス(LNG)へのアクセスや石油備蓄などエネルギー確保の面で「比較的しっかりとした立ち位置」にあることが株式への資金流入に寄与していると解説した。日経平均の年初来上昇率は18%と、米S&P500種株価指数の3.2%より大きい。

ホルムズ海峡の混乱や米国とイランの停戦合意の先行きなど中東情勢を巡る不確実性は残り、市場のリスクセンチメントが一段と悪化する可能性もある。カーク氏は、中東情勢が悪化した場合には、世界景気の動向に敏感な日本株が再び売られるシナリオも考えられると指摘する。ゴールドマン証は3月、TOPIXの12カ月先目標を4300ポイントから4200ポイントに引き下げている。

それでも、コーポレートガバナンス(企業統治)コードの改訂など日本特有の材料が今後も買いのカタリストになるとカーク氏は予想。先週実施した欧州投資家向けのマーケティングでも、石油供給の混乱による日本株への長期的な影響は限定的にとどまるとの見方が多かったと明かした。

市場環境に不透明感が残る中では、ガバナンス改革期待による株価上昇を狙う戦略が有効だと同氏は言う。ゴールドマンでは、株主総会で議案賛成率が低い企業群を指数化しており、京都フィナンシャルグループやディー・エヌ・エーなどが含まれている。

カーク氏は、他の先進国市場と比べると「外国人投資家から見て日本にはかなり多くの強みがある」とみている。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.