(ブルームバーグ):ウォール街の銀行は長年、数千億ドル規模の融資を通じてプライベートクレジットファンドの投資余力の増強を積極的に支援し、ファンドのリターン押し上げに寄与してきた。

だがこれらの銀行は現在、融資条件を引き締めており、投資家の解約要請の増加に伴う資金流出に直面している運用会社への圧力は強まっている。

事情に詳しい複数の関係者によると、一部の大手銀行は提供するレバレッジに対する金利を引き上げるとともに、ファンドから担保として差し入れられた企業向けの特定のローンの評価額を引き下げている。

この結果、JPモルガン・チェース、ゴールドマン・サックス・グループ、バークレイズなどの銀行が個別資産の評価引き下げの権利を行使する一方、プライベートクレジットファンドの運用会社は水面下でポートフォリオの資産を入れ替える対応を迫られている。

匿名を条件に語った関係者によれば、既存融資枠のリスクに対処するため銀行が採用している手法自体は目新しいものではない。だが、世界的な市場の混乱を背景に、その適用は広がっている。一部の銀行は、今後数年に人工知能(AI)の影響を受ける可能性があるソフトウエア企業やその他の業種向け融資の精査を強めている。

JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)は14日の電話会議で投資家に対し、「銀行ごとに対応は異なり、請求もそれぞれ違う」とした上で、「当社には常に、基礎となる担保を精査するいわゆる評価権がある。これは自らを守るための権利だ」と述べた。

大きな利害が絡むため、大手銀行の経営陣がレバレッジに対して課す金利の見直しや担保条件の引き締めに直接関与していると、関係者の一部は話した。

銀行ごとに資産評価を巡る権限が異なるため、プライベートクレジットのデフォルト(債務不履行)が増加し始めた場合、一部の銀行は他行よりも有利な防御を確保できる可能性がある。

その影響は、資産運用会社にも広がる可能性がある。これらの会社は1兆8000億ドル(約286兆円)規模の企業向けプライベートローンの拡大を支えてきた。ファンドは短期的な資金需要に備えて手元資金を確保するためレバレッジに依存しているほか、その大半を再投資してリターンを押し上げ、顧客の獲得と維持につなげている。

銀行が自己防衛を急ぐ中で、リターンが削られるリスクもある。一部の大手運用会社が手がけるプライベートクレジットファンドでは、融資の質やAIの影響を受けやすいと想定される借り手へのエクスポージャーを巡る懸念から、解約請求が急増している。

JPモルガン、ゴールドマン・サックス、バークレイズの広報担当者はいずれもコメントを控えた。

高収益ビジネス

資産ポートフォリオを担保にプライベートクレジットファンドに融資を提供する「バックレバレッジ」は、銀行にとって収益性の高い成長分野となってきた。そして、この事業基盤の価値は現在も高い。

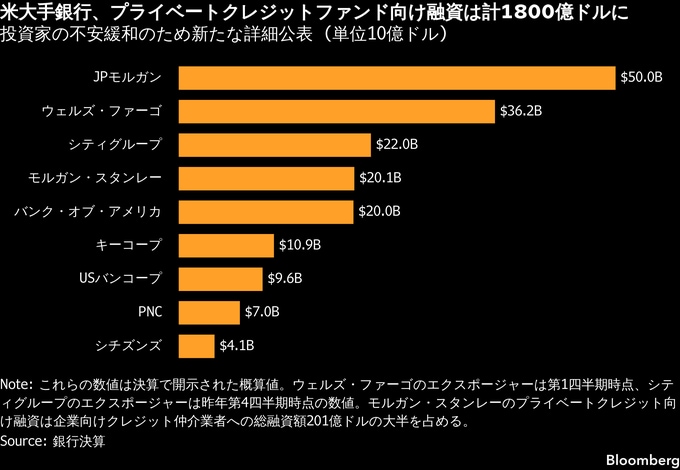

米大手銀行は今週、プライベートクレジットファンドに対するエクスポージャーが計1800億ドル近くに達していることを明らかにした。JPモルガンは自社のポートフォリオを500億ドルとし、ダイモン氏はこれについて「特に懸念していない」とアナリストに語った。

ウェルズ・ファーゴは1-3月(第1四半期)のプライベートクレジットファンド向け融資が約362億ドルだったと明らかにした。一方、シティグループは昨年10-12月(第4四半期)時点で同様のエクスポージャーを220億ドルと報告し、ポートフォリオの期間を通じて損失はゼロだったと説明した。

これらの新たな詳細は最新の決算発表に合わせて公表されたもので、ノンバンクに対する金融業界のエクスポージャーを巡る投資家の不安緩和に向けた動きの一環だ。

モルガン・スタンレーのテッド・ピックCEOはプライベートクレジットについて、拡大の続く資産クラスではあるものの、「学習の局面」にあると指摘。「貸し手と借り手の双方が慎重に精査されている」点に言及した。

銀行はバックレバレッジに対して課す金利を引き上げている。クレジットファンドの将来のパフォーマンスに広範な影響を及ぼす可能性がある。関係者によると、一部の金利は現在、担保付翌日物調達金利(SOFR)を3ポイント上回る水準に達しており、これは50-150ベーシスポイント(bp、1bp=0.01%)の上昇に相当する。

ファンド運用者がこれまで掲げてきた水準のリターンを確保することは難しくなり、投資が悪化した場合の緩衝余地も縮小する可能性がある。これに対応する手段の一つとして、運用者が企業向けローンの金利引き上げを求める動きがある。実際、一部の運用者はプライベートクレジット市場でスプレッドが拡大していると指摘している。

自己防衛に向けた戦略の活用という点では、JPモルガンが最も積極的な銀行の一つだ。同社は先月、プライベートクレジットファンドのポートフォリオ内の一部ローンについて評価を引き下げ、一部のファンド向け融資を縮小する方針だ。

市場関係者の話では、JPモルガンはレバレッジ提供時の金利を低く抑える一方で、担保評価を調整するための強い権限を要求し、見直しも迅速に行うことができる。

ただ、全てのファンド運用者がこうした一方的な権限を銀行に委ねることに同意しているわけではない。

一例として、ブルー・アウル・キャピタルの主力ファンド「ブルー・アウル・クレジット・インカム」は、JPモルガンからのレバレッジを利用していない。同ファンドの開示資料によると、9行が主導する融資枠を設定している。

これらの銀行にも資産の評価引き下げや再評価に関する一定の裁量はあるものの、その契約内容はJPモルガンが求める条件とは異なると、取引に詳しい関係者は述べた。

この関係者によれば、JPモルガンはブルー・アウルの事業開発会社(BDC)にリボルビング融資を提供しているが、この枠組みでは資産評価の見直しは行っていないという。

ブルー・アウルの広報担当者はコメントを控えた。

ファンド側の対応

JPモルガンが広範な評価引き下げの権利を行使したのは今年が初めてではない。

同社クレジットファイナンス部門グローバル責任者であるジェイク・ポラック氏は今月のポッドキャストで、「過去のサイクルでも、JPモルガンはたぶん他行よりも早い段階で評価を引き下げてきた」とし、「混乱時にも当社は極めて合理的に行動してきたと顧客は理解していると思う」と話した。

評価引き下げはマージンコール(証拠金請求)につながる可能性があるものの、JPモルガンによる引き下げ幅は数ポイントにとどまり、通常はファンドの総資産負債(LTV)比率の余裕範囲内に収まる水準だと、関係者は説明した。

それでも一部のファンド運用者の不満を招き、同行との関係を見直し、将来の借入先を他の銀行に切り替えることを検討する動きもあるという。一部の銀行はこれを好機とみて、信頼できるパートナーとしてファンドに売り込んでいる。

評価引き下げはファンド運用者に難しい判断を迫る。関係者によると、借入額を減らすか、担保やエクイティーを追加してレバレッジを維持するか、権限と余力があれば資産の入れ替えを行うかの選択肢がある。最後の選択肢はコスト面で有利となる可能性がある。

資産入れ替え

一部の銀行は、まずファンドに対して特定資産の除外を求めることがあると、こうした協議に直接関与する関係者は語る。この場合、レバレッジを提供する銀行が資産評価の大幅に引き下げを求める可能性を踏まえ、運用者は通常これに応じる。

銀行が単に評価引き下げを通知し、その対応をファンド運用者の判断に委ねる場合もある。さらに比較的まれなケースとして、ある銀行が評価を引き下げた資産を別の銀行に差し入れている担保プールへ組み替える動きもあるという。

評価引き下げに関する権利は銀行ごとに異なる。一部の融資枠にはいわゆる紛争条項が盛り込まれており、銀行が評価について交渉したり、第三者のアドバイザーに依拠したりすることが可能となっている。

シチズンズ・ファイナンシャル・グループの場合、融資枠に含まれる資産について四半期ごとに経営陣へ報告が行われる。同社の金融機関グループ・プライベートキャピタル担当責任者ジェフリー・クン氏によると、提供しているレバレッジが特定の閾値(いきち)を超えた場合や、裏付けとなる企業の信用契約に重大な変更があった場合、資産の再評価を行う権利を有している。

銀行は防御策を強化している一方で、安定した収益源として魅力的とみているプライベートクレジットファンド向け事業を損なうことは望んでいないと、関係者は話す。こうしたファンドへの融資は、資産運用会社への助言業務の獲得にもつながる。

ウェルズ・ファーゴのマイケル・サントマッシモ最高財務責任者(CFO)は投資家向け電話会議で、「当社は長年の融資経験や担保に対する深い理解、経験豊富な引き受け体制など、さまざまな理由からこのポートフォリオに安心感がある」とし、「顧客と資産タイプの双方で分散を確保し、下振れリスク抑制のための保全策を組み込んだ形で融資を組成している」とコメントした。

一方で、銀行が案件の引き受け審査に一層の時間を割くようになっていることで、新規の融資枠の設定は減少していると一部の関係者は指摘する。銀行による保全強化の動きが広がり、クレジットファンドのリターンを圧迫するようになれば、解約請求の増加や資産売却を招き、資産価格にさらなる下押し圧力がかかる可能性もある。

JPモルガンのダイモン氏は、銀行が打撃を受けるような事態は、プライベートクレジットで非常に大きな損失が生じた後になるとコメント。「一定のストレスや緊張が生じ、何らかの対応を迫られる可能性はあるが、特段の懸念は抱いていない」と述べた。

原題:Private Credit Funds Face More Pressure as Banks Swap Collateral(抜粋)

--取材協力:Katherine Doherty、Yizhu Wang、Sridhar Natarajan、Todd Gillespie、Rene Ismail.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.