2022年の防衛力整備計画を受け、防衛省からの機械受注額は急増

機械受注統計は、機械を需要する側(発注側)から機械メーカー企業が取り付けた受注額を見ることのできる統計であり、民間の機械設備投資の先行指標となる「民需」が注目されることの多い経済指標である。

他方、同統計においては国内の民需以外にも、「官公需」及び「外需」からの受注額も捉えることができる。

官公需は、国・地方からの需要を分けて見ることができるが、特に国については、大きな需要者である「防衛省」が表章されている。

官公需からの受注額とその内訳の推移を暦年で見ると、2021~22年に3兆円強だった官公需は、2024~25年に6兆円と、倍近くに増加している。

この要因はほぼ防衛省からの需要増であり、2021~22年に1兆円前後だった防衛省からの受注額は、2023年に1.6兆円となり、更に2024年には3.5兆円に跳ね上がっている。

これを月次で見ると、防衛省からの受注は年度末3月に集中していることが分かる。

このため、防衛力整備計画に沿った予算編成自体は2023年度から始まっているが、暦年でみると、その影響は2024年になって本格的に表れてきている。

予算の増額ペースに比しても受注額の増加ペースが更に速いように見えるが、これは国債負担行為の仕組みが取られていることも影響していると思われる。

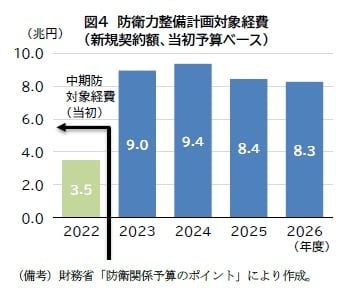

防衛力整備計画対象経費の推移を、予算額ではなく新規契約額でみると、防衛力整備計画対象経費(当初予算ベース)は、2022年度の3.5兆円から、計画初年度の2023年度に9.0兆円と倍以上に増えており、こうしたことが機械受注の動きにも表れているとみられる。

なお、防衛力装備品には米国から購入するものも多く含まれる一方、機械受注統計はあくまで国内企業が受注した額を集計しており、輸入分は含まれていない。

それでも国内防衛産業にとって十分なインパクトの装備品購入契約が行われていることが分かる。

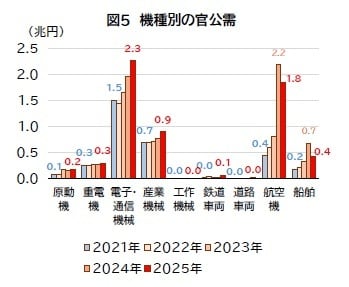

官公需からの受注を機械の機種別に見ると、航空機と電子・通信機械が受注増加の大半を占めている。2025年はこの2つを合わせて、2021年対比+2.2兆円の増加となっている。

また、船舶、産業機械なども受注が増えている。

防衛省からの受注の大幅増加により、機械受注全体に占める官公需の割合は2021~22年の10%程度から、2024~25年は15%超に急拡大した。

過去を見ると、2009年に15%近くまでの急上昇が起きているが、これは世界金融危機により国内民需・外需が急減し、分母の受注額全体が大きく減少したことによるものであり、官公需の実額が急増したというものではない(コロナ禍の2020年に官公需のシェアが上昇しているのも同様の理由である)。

国内の機械受注全体にとっても、防衛装備品の存在感は大きく高まっていると言える。

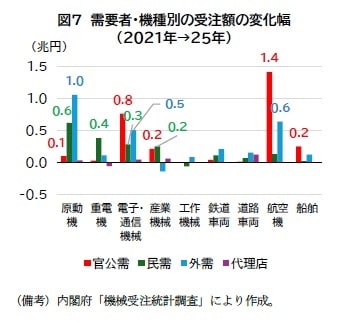

民需や外需を含めた各需要者からの受注額の変化について機種別に見ると、2021年から2025年にかけて、民需については原動機や重電機、電子・通信機械、産業機械の受注が伸びている。

外需については原動機や航空機、電子・通信機械の受注が伸びている。それらの伸びと比べても、官公需における航空機や電子・通信機械の伸びは存在感が大きい。