(ブルームバーグ):4月第2週(6-10日)の日本株は下落が見込まれる。イラン戦争の激化が警戒される中、企業が発表する業績見通しで景況感を見極めることになる。

トランプ米大統領は、イランのエネルギー施設攻撃停止の期限を米東部時間6日午後8時(日本時間7日午前9時)までとしている。1日の演説では、今後2、3週間でイランに対して強硬な行動を取ると表明しており、イラン情勢の悪化とそれを受けた原油高によって景気後退懸念が強まる可能性がある。

個人消費や景気の先行きを占う上で、小売企業の決算が注目される。9日にファーストリテイリングやセブン&アイ・ホールディングス、イオンが発表を予定している。原油高で個人消費が落ち込み、業績見通しが低くなれば株価の押し下げ要因になる。

10日には米労働統計局がイラン戦争後の3月の消費者物価指数(CPI)を発表する。生鮮食品を除くコアCPIの市場予想は前年同月比2.7%上昇で、前月の2.5%上昇から伸び率が拡大する見通しだ。

6日は欧州、英国、香港などの主要な市場が休場で市場参加者が減少するため、値動きが一段と荒くなりやすい。香港は7日も休場となる。

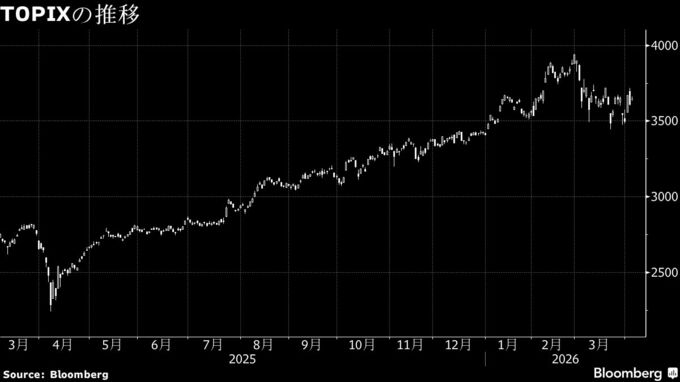

第1週のTOPIXは0.1%安と反落。米国とイランの戦争終結を巡るニュースに一喜一憂し、値動きは大きかった。

《市場関係者の見方》

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャー

米国とイランがすぐに和解するとは考えにくく、日経平均株価は5万円台前半で上下に振れるとみる。小売り決算で個人消費の動向に注目が集まる。業績見通しが過度に保守的になれば嫌気されるだろう。米CPIが上振れると利下げ期待が遠のき、景気停滞とインフレが同時に進行するスタグフレーションの可能性が意識され、株価の重しになる。

T&Dアセットマネジメントの浪岡宏チーフ・ストラテジスト

中東情勢を巡る報道で相場が上下することは変わらない。イランのエネルギー施設攻撃に関する期限に向けて株価が調整する可能性はある。ただ、イランは原油輸出で利益を得ていることから、ホルムズ海峡の再開に向けた動きを期待できる。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.