(ブルームバーグ):米国債市場は爆発的な勢いで拡大したために、構造的に不安定になっており、「公的な介入」で時折機能を支援する必要が生じる可能性が高いと、英銀大手バークレイズのストラテジストが指摘した。

31兆ドル(約4924兆円)規模の米国債市場は「銀行資本をはるかに上回るペースで拡大したため」、流動性の需給ギャップを生み出し、これが数十年続いたトレンドを反転させ、「市場の脆弱(ぜいじゃく)性につながる根本的な要因」になっているという。ニューヨーク大学のジェフリー・メリ教授とバークレイズのサミュエル・アール氏らストラテジストが3月30日付のリポートで分析した。

これによると、米国債市場の成長ペースは2009年以降9%近くに加速した。一方の銀行資本は2010年以降の拡大ペースが、年平均3.8%にとどまっている。銀行資本の計算は米連邦預金保険公社(FDIC)の四半期データに基づく。

「この不均衡はボラティリティー(変動性)上昇時に市場を安定化させる公的介入の必要性を高める」とリポートは指摘し、その結果として「介入期待がレバレッジ拡大と無秩序な解消リスクを高める悪循環を生む」と述べた。

メリ氏は昨年バークレイズを離れて学界に移ったが、現在も同行のコンサルタントを務める。

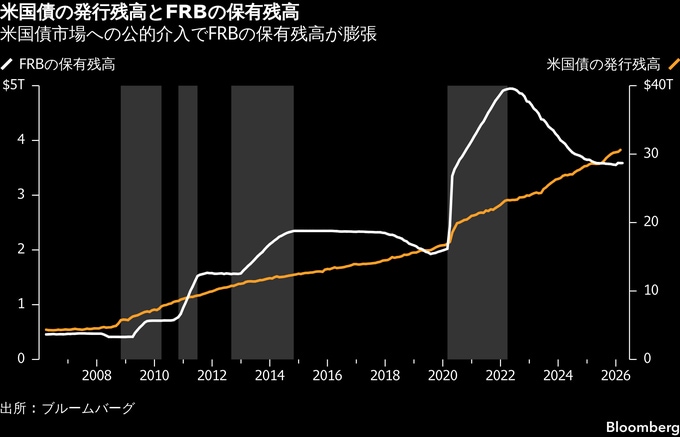

2008年の金融危機以降、米国債市場への公的介入は一般化し、連邦準備制度理事会(FRB)による大規模資産購入(LSAP)の形を取ってきた。過去最大の介入は2020年の新型コロナ禍初期のもので、金融システムで突然急増した流動性需要に対応するため、米国債が購入された。その結果、20年初めには2兆ドル程度だったFRBの保有残高は、22年には5兆ドル近くに膨張した。

米国債市場の拡大は、財政赤字の規模が背景にある。銀行資本の伸び鈍化は、金融危機後の規制改革による自己資本利益率(ROE)低下の結果と考えられるという。

金融危機後に鮮明になった両者の成長ペース乖離(かいり)は「流動性過剰から流動性不足へと、わずか数年で180度転換した重大なシフト」だとリポートは指摘した。

米国債市場が銀行資本よりも速く拡大していることは、金利スワップに対する広範なスプレッド拡大にも表れている。また米国債入札でプライマリーディーラーに割り当てられる比率が、金融危機後に急低下していることもこれを裏付ける。

バークレイズのリポートは、米国債市場は時折の不安定な局面に耐えられるが、その許容度は過去10年で低下したとみている。「経済と金融により広範なストレスが生じても、米国債市場が流動性を維持し続けるという前提の上に、新たな規制体制の流動性概念が成り立っている」ことがその理由だとしている。

その観点からは「市場の安定性は、FRBが負う責任とみなすことができる」とリポートは表現した。

同リポートは結論として、米国債の流動性不均衡は「安定した市場と安定した仲介業者を維持し、かつ救済を回避することは不可能である」ことを意味するとしている。「(当局から)市場介入を回避するとの信頼できるコミットメントが示されれば、銀行は準備金への選好を高め、ストレス時にバランスシート拡大を渋る姿勢を悪化させるだろう」と結んだ。

原題:Barclays Predicts Growing Treasury Market Will Need Bailouts (1)(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.