(ブルームバーグ):一部の投資家は、日本がここ数十年間直面したことのないシナリオに備え始めている。原油高と円安でスタグフレーション懸念が高まり、投資戦略の再考を余儀なくされている。

イランでの戦争が始まってから1カ月近く経過する中で、アリアンツ・グローバル・インベスターズやアムンディを含むグローバルファンドは、景気停滞と物価上昇が同時進行するスタグフレーションへのヘッジを既に進めている。

アリアンツは日本国債をあらためて「アンダーウエート」とし、株式と円に対しては「ニュートラル(中立)」に転換。オプションを活用してボラティリティーに対するヘッジを行っている。アムンディも日本株の「オーバーウエート」スタンスを縮小し、為替介入リスクを意識して円については「ニュートラル」としている。

大半の投資家にとってスタグフレーションは中心シナリオではないが、長年のデフレからようやく抜け出した日本経済にとって、そのリスクが持つ意味は重い。スタグフレーションに陥れば、日本の回復シナリオや投資価値を揺るがすことになる。賃金は上昇しているが、原油高が長引けば賃上げの恩恵が消費拡大に結びつく前に打ち消されかねないと投資家は警告する。

日本は原油の90%以上を中東から輸入しているため、戦争による痛手を強く受ける。原油高は国内経済に価格転嫁圧力を波及させ、家計を圧迫する。これは1970年代のオイルショック以来、日本が直面したことのない深刻な状況であり、原油価格の高止まりが長期化すれば、消費需要や経済活動を損なうと見られている。

こうした状況は日本銀行に厳しいトレードオフを突き付けている。円を支え、インフレ期待を抑制するために金融引き締めに動くべきか。それとも、先月の株価最高値更新を支えた成長を損なわないよう据え置きを続けるべきか。高市早苗首相率いる自民党の衆院選勝利後、財政懸念は既に高まっており、スタグフレーションへの対応で追加的な政府支出が必要になれば、そうした懸念がさらに高まるリスクもある。

アムンディのアジア投資責任者フロリアン・ネト氏は「原油高は日銀の政策対応が後手に回っているとの見方を強め、短期的には円安圧力が続く要因になりうる」と指摘。「円がさらに下落すれば、すでに生活コストの上昇に苦しむ日本の家計の購買力を一段と損ない、負のフィードバックループが生じる」と述べた。そうなれば、いずれ企業業績の重しになると付け加えた。

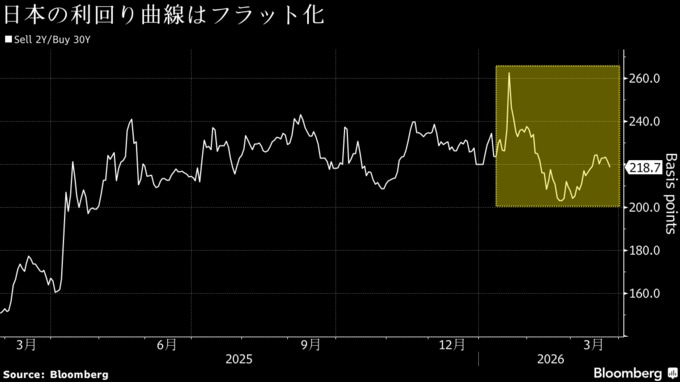

利回り曲線はフラット化へ

一部の投資家は、利回り曲線のフラット化を見込んだポジションの構築を進めている。政策引き締め観測で短期の利回りが上昇する一方、長期利回りは成長鈍化懸念から上昇余地が抑えられるという読みだ。

ステート・ストリート・グローバル・アドバイザーズの日本担当チーフ・インベストメント・オフィサー(CIO)、新原謙介氏は、インフレリスクの高まりと成長見通しの悪化を踏まえ、長期債のパフォーマンスが短期債を上回ると見込むカーブ・フラットナー取引が現在の状況では有利になるとの見方を示した。アムンディのネト氏も短期的なフラット化を予想するが、中期的には財政懸念からスティープ化に回帰するとみている。

一方、アリアンツ・グローバル・インベスターズのシニア・ポートフォリオマネジャー、ステファン・リットナー氏はデュレーション全般に対し、より慎重な姿勢に転じた。インフレリスクが上向きに大きく傾き、政府のエネルギー補助延長もあって、日本国債はテクニカル、ファンダメンタルズ両面で環境が悪化していると同氏は指摘する。

円安圧力

日本は石油輸入への依存度が高いため、円はインフレ圧力に対して敏感になりやすく、ボラティリティーが高まる局面では安全資産としての効果が薄れる。ヘッジファンドは円のショートポジション(売り持ち)をここ2カ月で最大レベルにまで積み増しており、円への圧力を維持している。

一部の投資家は円が過小評価されていると見ているものの、原油価格が高止まりしたり、日銀の政策正常化が緩慢に進んだりする場合、短期的にはさらなる円安に向かうリスクがある。

株式のローテーション

株式市場では、回復力と価格決定力に投資家の注目が集まっている。グローバル輸出企業や、半導体製造装置などの構造的成長テーマに関連する企業は、コスト上昇や為替変動を乗り切る上で有利な立場にあると見られている。

ティー・ロウ・プライスでグローバル株式および日本株戦略のポートフォリオ・スペシャリストを務めるダニエル・ハーリー氏は「日本のスタグフレーション環境下での影響は、企業が投入コスト圧力を吸収し、価格決定力を維持できるかに大きく左右される」と分析。日本に対する広範な見方は変えていないものの、そうしたリスクを注視しているという。

対照的に、内需主導のセクターはより大きなリスクにさらされている。一般消費財や運輸、公共事業などの分野は、投入コストの上昇を転嫁できない場合、圧力を受けることになる。

もっとも、多くの投資家は依然として楽観的だ。DWSのアジア太平洋地域(APAC)最高投資責任者、アイビー・オン氏は「現段階では、日本のスタグフレーションは基本シナリオというよりテールリスクだ」と指摘。「見通しは原油価格の最終的なピーク水準と、ホルムズ海峡周辺の混乱がどれだけ長引くかという2つの不確実性の高い変数にかかっている」と述べた。

それでも投資家のポジション調整がすでに始まっている事実は、日本の回復シナリオがいかに脆弱(ぜいじゃく)かを物語っている。成長とインフレの微妙な均衡を保つことは、金融当局にとって引き続き最大の課題だ。

アリアンツのリットナー氏は「市場は日銀が抱えるジレンマをまだ過小評価しているかもしれない。この狭い道筋は、半年前と比べて『政策ミス』のリスクをはるかに現実的なものにしている」と語った。

原題:Investors Game Out Stagflation Risk in Japan as Oil Prices Rise(抜粋)

--取材協力:アリス・フレンチ.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.