(ブルームバーグ):アクティビスト(物言う株主)が日本の海運株への投資を活発化させている。船舶価格の歴史的な高騰で各社の含み益が拡大し、足元の株価は割安とみているからだ。中東情勢の混乱もこうした状況に拍車をかけている。

米エリオット・インベストメント・マネジメントは18日、国内大手3社の一角である商船三井株を相当額保有していると発表した。エリオットの投資戦略に詳しい関係者によると、同社は商船三井が企業価値を高めるために不動産資産を売却するか、不動産子会社のダイビルの再上場を目指すべきだと考えている。さらに、保有船隊の一部を売却し、リースバックすることで資本効率を改善できる点にも注目しているという。

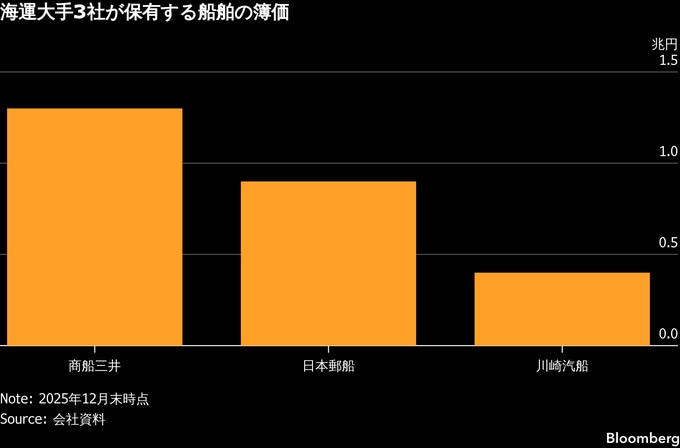

エリオットは、商船三井が保有する船舶の時価が簿価約1兆3000億円の2倍以上だと見積もっていると関係者は匿名を条件に明かした。エリオットはブルームバーグの取材に対し、コメントを控えるとしている。

需要の拡大やインフレの進行、造船会社の供給不足などを理由に船舶価格は上昇基調で、各社の船舶の含み益も膨らんでいる。海運データ会社の米ベソン・ノーティカルによると、原油などを運ぶ大型タンカーは船齢15年で約7770万ドル(約120億円)と年初来で39%上げ、さかのぼることが可能な2013年以降で最高だ。

鉄鉱石など向けの大型バルク船も約3440万ドルと最高水準だ。ベソンでアナリストを務めるレベッカ・ガラノプロス氏は、高品質で整備の行き届いた日本製の中古船は特に価値が高く、中東発の輸送混乱で大型タンカー中心に評価額が一段と高まったと明かす。

投資会社のフエルは2月にかけ、穀物船や化学品船を運航する玉井商船の株式を約5%取得した。小澤友俊代表取締役は「ドライバルク船の船価は歴史的に見て高水準で、リースバックなどによって船舶の含み益を確定させることを検討すべきだ」と主張。船の含み益を考慮しなくても自己資本比率が高過ぎるとし、負債の活用や株主還元の拡大などを求めている。

アクティビストはこれまで日本の上場企業に対し、政策保有株をはじめとした有価証券や不動産、現預金など保有資産に対し現状の株価は割安だとし、眠れる資産の有効活用を要求してきた。海運株への積極的な投資姿勢は、経営変革を促す攻撃材料が新たに加わったことを意味する。

海運会社にとって、船舶は本業に使う事業資産という点で有価証券や不動産とは異なる存在だ。それでもアクティビストは、海運各社の公開情報や中古船価格のデータなどから保有船舶の時価を推計し、株価への織り込みが不十分だと企業に改革を迫り、一部船舶の売却に期待感を示す。

玉井商船株を約9%まで買い増したひびき・パース・アドバイザーズは書簡で、同社の船の税引き後含み益は昨年9月時点で計約37億円と推定され、これを考慮すると株価は極めて割安な状態だと指摘した。

2月には香港のリム・アドバイザーズが中小型ばら積み船の乾汽船株を5%超取得したことも判明。乾汽船を巡っては米ミリ・キャピタルも8%超保有する。1月には英ゼナーアセットマネジメントがNSユナイテッド海運株の大量保有を報告した。

ブルームバーグの取材に対し、商船三井と玉井船はコメントを控えた。

老朽化した船舶の売却や入れ替えは海運会社にとって珍しくない。石油化学製品を運ぶケミカルタンカーなどを運航する飯野海運は6日、経営資源の有効活用と資本効率向上のため大型原油タンカーを売却し、来期(27年3月期)に69億円の特別利益が発生すると発表。この金額は今期純利益予想の5割弱に当たる。

岡三証券の内山大輔シニアストラテジストは、「資本効率が極端に低い企業であれば、船舶含み益はアクティビストがアプローチする際の切り口になる」と指摘。海運会社は数が多く、アクティビストは将来的な業界再編を狙っている面もありそうだと分析した。

一方で内山氏は、船舶は本業で使う資産であるほか、海運会社は市況リスクの高さから財務面で保守的な傾向が強く、船舶含み益がどれだけ実現益になるかどうかは見通しづらいとも話している。

--取材協力:田村康剛.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.