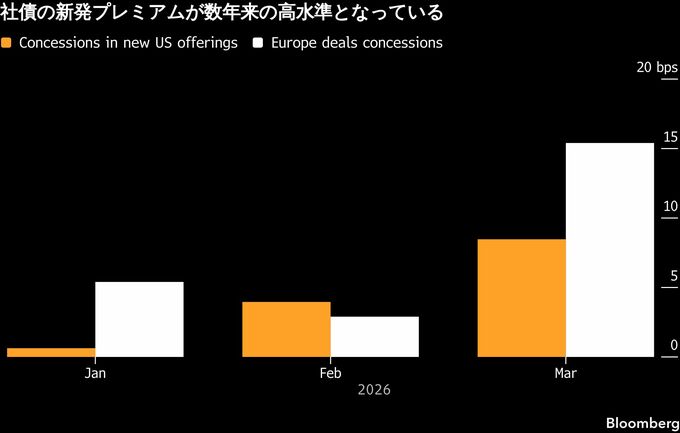

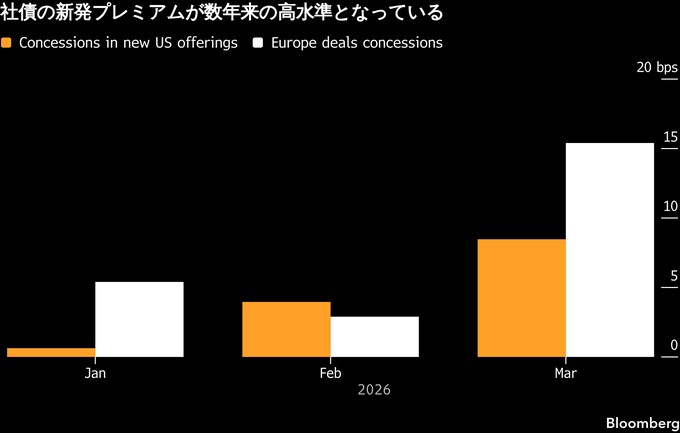

(ブルームバーグ):クレジット投資家は、債券の新規発行においてここ数年で最も高い水準の新発プレミアムを享受している。ときおり開く起債の機会を捉える企業が、増え続けるリスクに対する補償を求める投資家を引き付けるために競い合っているためだ。

ブルームバーグがまとめたデータによると、欧州で非金融企業による社債の新発利回りは、2024年6月以来の高水準に達している。米国では、こうしたプレミアムが3月に前月比2倍超に拡大した。

新発プレミアムとは、同一発行体の既発債に対して上乗せされる追加利回りのことを指す。現在、米欧でこれが大きく上昇しているのは、市場全体でリスクが高まっているためだ。

リスク選好が回復し、起債が再開可能となる局面では、他の発行体との競争が激しくなり、投資家を引き付けるための条件上乗せは企業にとって不可欠となる。この状況は、人工知能(AI)による混乱や、エネルギー危機を背景としたインフレ上昇の可能性といった難しい環境に直面する一部の投資家にとって、収益機会となっている。

ファン・ランショット・ケンペン・インベストメント・マネジメントのクレジットチーム共同責任者ヨースト・デグラーフ氏も、新規発行債から価値の取り込みを狙う1人だ。同氏は「幸いにもスプレッド拡大の大半の局面でプライマリー市場は開いており、新規発行で支払われるプレミアムが、明らかに上昇しているのが見て取れる」と語る。

「債券が多すぎる」

欧州で前回これほどプレミアムが高まった2024年半ばは、フランスのマクロン大統領が解散総選挙を発表し、同国の国債や社債が急落した局面だった。この時、国内発行体の新規債は大幅な利回り上乗せを伴った。

イラン戦争の影響で取引できない日が増えると見込まれる中、企業は市場が開いたタイミングを見計らって、急いで起債に踏み切っている。供給量が予測しにくい状況を受け、TDセキュリティーズの米国クレジット戦略担当ハンス・ミケルセン氏は「資金よりも債券の方が多すぎる」と指摘する。

ブルームバーグがまとめたデータによると、米国3月の営業日の3分の1超では米国で投資適格級債の発行がなかった。欧州市場でも同様の状況だ。

バークレイズの試算では、欧州ではプライマリー市場が1日閉鎖されるごとに、27億ユーロ(約4900億円)の借り換え需要が積み上がる。19日も、エネルギー価格の急騰で世界の債券市場が混乱し、欧米ともに企業債の新規発行はなかった。

ゴールドマン・サックスのスペンサー・ロジャーズ氏率いるアナリストは、19日のリポートで、「供給の増加、マクロのボラティリティー、AIやプライベートクレジットを巡るセクター固有の懸念が、プライマリー市場での投資家の選別を強めている」と指摘した。こうした要因により、ドル建て投資適格級債の新発プレミアムは、4週間平均ベースで2023年後半以来の高水準に達しているという。

投資家は、新発プレミアムが上昇してもすぐに縮小する可能性があることや、注文が発行額を大きく上回る中で十分な配分を得るのが容易でないことも認識している。

それでも、追加利回りの上昇が企業の信用力低下と連動しているわけではないとみる資産運用会社にとっては、歓迎すべき動きだ。デグラーフ氏は「企業のファンダメンタルズは考慮しているが、市場の大部分においてここ数週間で大きな変化は見られていない」と述べた。

原題:Feast-or-Famine Credit Markets Lure Bargain Hunters to New Sales(抜粋)

More stories like this are available on bloomberg.com

©2026 Bloomberg L.P.