(ブルームバーグ):イーロン・マスク氏が率いるロケット・衛星・人工知能(AI)企業スペースXの新規株式公開(IPO)は、早い段階で同社に投資した一握りの投資家に数十億ドル規模の利益をもたらす見通しだ。

しかし、この超大型IPOの意味は、歴史的な富の創出にとどまらない。これまで非公開テクノロジー企業への投資市場で主役を担ってきたベンチャーキャピタル(VC)や富裕層投資家の意識を変えつつあり、今後の大型IPOの行方を占う試金石ともなりそうだ。特にウォール街の関心は、AI開発企業OpenAIとアンソロピックが予定する大型IPOが市場でどのような評価を受けるかに集まっている。

スペースX、OpenAI、アンソロピックの3社が上場すれば、合計で3兆6000億ドル(約580兆円)規模の時価総額が新たに株式市場に加わる可能性がある。こうした大量の新規株式を市場が吸収できるのか、それとも長年にわたり相場上昇をけん引してきた大型ハイテク株から資金を奪うことになるのか。ウォール街では活発な議論が続いている。

スペースXは、企業価値1兆8000億ドルの評価で約750億ドルを調達する見通しだ。史上最大規模のIPOとなり、時価総額は世界の上場企業で上位10社に入る。IPOはすでに応募超過となっており、複数の機関投資家が100億ドルを超える投資を申し込んでいる。

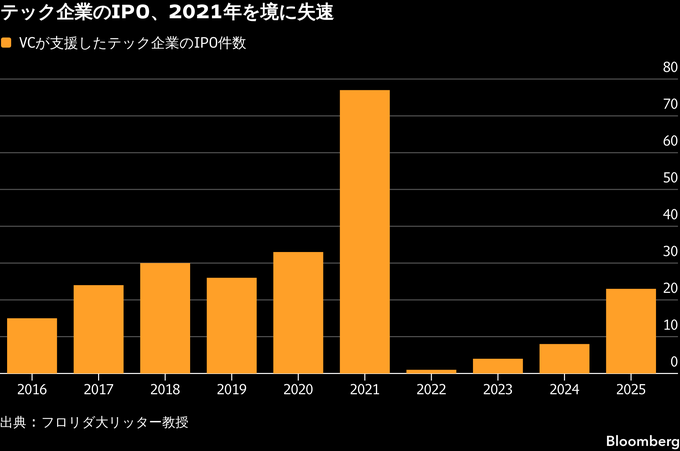

このIPOによって、非公開テクノロジー企業に資金を投じてきたVCや投資家は久々に大規模な回収機会を得ることになり、その資金が再びスタートアップ投資に向かう可能性がある。近年はこうした投資回収の機会が乏しく、フロリダ大学のジェイ・リッター教授(金融学)がまとめたデータによると、2025年に上場したVC支援のテクノロジー企業は23社と、4年前の77社から大幅に減少した。

ウェリントン・マネジメントでレイトステージ(後期)投資部門を率いるマット・ウィザイラー氏は、「過去4-5年にわたり、非公開市場の課題の一つは投資回収の機会が乏しかったことだ」と指摘。「スペースXのIPOは、流動性の低い非公開市場にとって久々の大型資金回収イベントとなる。これは、より多くの資金が再び非公開市場のエコシステムに戻ることを意味する」と述べた。

次なるフロンティア

非公開市場の変革をけん引しているのが宇宙開発企業だというのは興味深い。約20年前に宇宙産業が本格的に立ち上がった当時、その将来性を信じる投資家はほとんどいなかった。

チャド・アンダーソン氏は、2012年にVCのスペース・キャピタルを設立した。当初は自身の投資テーマに賛同するリミテッド・パートナー(LP)を十分に集めるのに苦労したという。同社は2017年、スペースXの企業価値がおよそ250億ドルだった時点で初めて出資し、その後さらに13回にわたり追加投資した。今回のIPOにより、投資家に10億ドルを大きく上回る資金を還元できると見込んでいる。

2008年にスペースXへ出資したアントニオ・グラシアス氏率いるバロー・エクイティ・パートナーズは約4%の株式を保有しており、株価が1株135ドルならその価値は700億ドル近くに達する。

事情に詳しい関係者によると、ピーター・ティール氏率いるファウンダーズ・ファンドにとってスペースXは最大規模の投資案件で、約3%の持ち分は、1株135ドル換算で500億ドルを超える。また別の関係者によると、セコイア・キャピタルも約1.5%の持ち分から数百億ドル規模の利益を得る見通しだ。

こうした事情を踏まえれば、ウォール街がスペースXの動向を注視する理由は明らかだ。上場後の株価動向は非公開市場全体に波及し、アンソロピックやOpenAIの企業価値評価にも影響を与える可能性がある。

さらに、シリコンバレーのVC業界の勢力図を塗り替えるほか、スペースXに続く宇宙関連企業がどれだけ投資資金を集められるかを左右する可能性もある。

投資家はすでに、スペースXのIPOで得られる資金が市場に還流する前から、宇宙関連スタートアップへの投資を増やし始めている。事情に詳しい関係者によると、衛星スタートアップのスタークラウドは、前回ラウンド時の2倍となる20億ドルの評価額で、2億ドル超の資金調達に向け最終調整を進めている。

スペースXチルドレン

スペースX上場後は、同社の元社員が立ち上げる企業がさらに増えるとテクノロジー投資家らはみている。スペースXの初期出資者であるドレイパー・フィッシャー・ジャーベットソン(DFJ)の創業者ティム・ドレイパー氏や、スペース・キャピタルのアンダーソン氏を含む複数のVCはブルームバーグに対し、スペースXの元社員が創業したスタートアップへの投資を積極的に狙っていると語った。

もっとも、投資家がIPOによる利益を現金化できるようになるのは、上場から数週間後に始まる段階的なロックアップ解除の後となる。年末にかけてIPOで得た資金が投資家に還元されれば、スペースXに出資していたファンドは新たな投資に振り向ける余力を得ることになる。

ピッチブックのシニアアナリスト、フランコ・グランダ氏は、宇宙テクノロジー分野に特化したファンドに加え、スペースXの成長を追い風とする企業にも資金が流入するとの見方を示した。そうした企業には、同社の大型ロケット「スターシップ」を活用する企業などが含まれる。

一方で、スペースXやOpenAI、アンソロピックといった有力企業に投資してこなかったVCは、次のファンドの資金調達に苦戦する可能性がある。

セカンダリー取引プラットフォームを運営するキャップライト・テクノロジーズのハビエル・アバロス最高経営責任者(CEO)は、「ベンチャー投資のリターンは、ごく一部の企業に集中しつつある」と指摘。「こうした企業に投資していないVCは、運用実績で見劣りするため、次のファンドを組成できなくなる。非常に偏った構図だ」と述べた。

上場後にプレッシャー

スペースXが目指す約1兆8000億ドルの企業価値評価は、売上高に照らしても極めて高い水準にある。ピッチブックのグランダ氏は「この水準では失敗の余地はほとんどない」と指摘する。

スペースXがどの程度の時価総額を維持できるかは、アンソロピックやOpenAIの企業価値評価にも影響を与えそうだ。両社は非開示でIPO申請を済ませており、2026年後半から2027年初めにも上場する可能性があるとみられている。

スペースXの株価が上場後に低迷すれば、非公開企業に高い評価額を付ける動きにブレーキがかかる可能性がある。一部の機関投資家は、非公開市場という仕組みそのものの持続性が、スペースXの上場後の成否に左右されるとみている。

キャップライト・テクノロジーズのアバロス氏は「市場が求めているのは、20年以上にわたり非公開企業のまま巨額の資金を調達しながら、上場後も成長余地を残す企業の成功例だ」と指摘。「上場後に株価が伸びないのであれば、新たなテクノロジー企業のIPO株を買う意味はどこにあるのか」と語った。

原題:SpaceX IPO Will Mint Billions for a New Silicon Valley Hierarchy(抜粋)

--取材協力:Natasha Mascarenhas.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.