(ブルームバーグ):3月第3週(16-19日)の日本株は、原油価格や中東情勢の動向に振らされやすい展開が継続しつつ、19日に予定される日米首脳会談への期待感などに支えられ、下げ止まる可能性がある。

米国・イスラエルとイランの軍事衝突は、開戦からほぼ2週間が経過した今も収束の兆しが見られない。ホルムズ海峡ではタンカーがほとんど航行できない状態が続き、原油の安定供給のめどは立たないものの、株式市場では米政府も混乱長期化は望まず、軍事的緊張状態は徐々に緩和方向に向かうとの期待感が強い。

日米首脳会談に向けて日本の対米投資計画の具体化が進み、市場の下支えになるとの見方もある。18、19日の日本銀行の金融政策決定会合では、政策金利は据え置きが予想されている。エネルギー価格高騰が日本経済に与える影響について、日銀がどのような見解を示すのかが注目される。

来週は米国、ユーロ圏、英国、カナダ、豪州など各国中銀の政策決定も予定されている。オーストラリア準備銀行は追加利上げが予想されており、欧州中央銀行(ECB)も夏までの利上げ観測が高まっている。日銀のハト派ぶりが目立てば、円売り圧力が強まる可能性がある。

円安は輸出株中心に日本株の追い風となることが多かったが、最近はインフレ加速や海外投資家にとってのドル建て日本株の価値低下といったマイナス面が強まっているとの指摘もあり、どこまで株高につながるかは未知数だ。

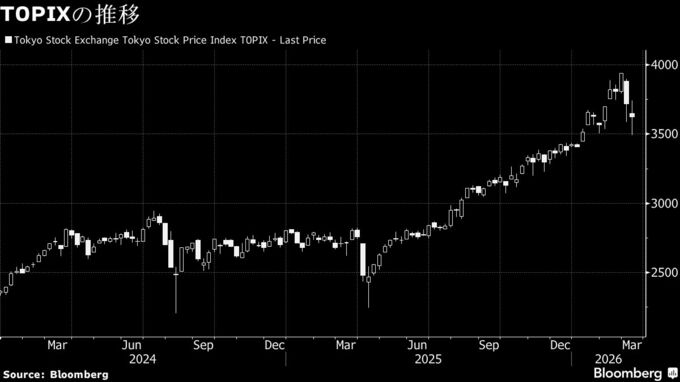

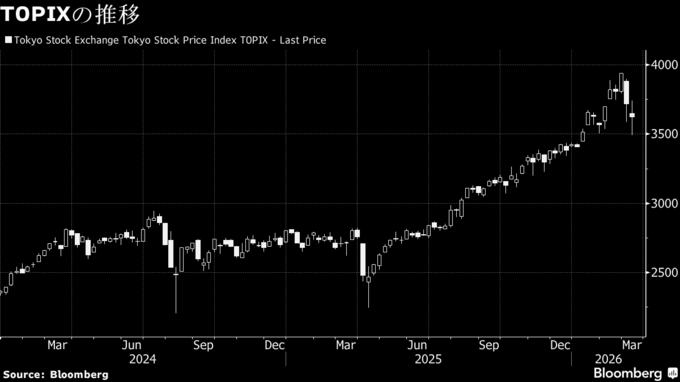

第2週の東証株価指数(TOPIX)は2.4%安と2週連続の下落となった。もともと値動きの激しい半導体関連銘柄の下げ幅が大きかったほか、プライベートクレジットを巡る不安から銀行、証券、保険や不動産などの下げも目立った。

《市場関係者の見方》

三菱UFJモルガン・スタンレー証券の大西耕平上席投資戦略研究員

来週は高市早苗首相の訪米を控えて、対米投資計画に対する期待が相場の下支えとなりやすい。中東情勢は流動的ではあるものの、それほど深刻化しないとの見方が市場では多いとみられる。米政権が原油価格高騰の長期化を許容するとは考えにくい。ウクライナでの戦争開始で原油価格が高騰した際も、日本企業の1株当たり利益予想はさほど影響を受けず、5月にはボトムをつけた。日経平均はフェアバリューである5万3000円付近での上下が続くだろう。

東洋証券の大塚竜太ストラテジスト

原油価格が焦点だが、今週ほどの激しさはなくなり、徐々に収束方向に向かうとみており、株価はリバウンドするのではないか。日銀は政策変更がなくても会見で利上げの姿勢を示せば、市場の織り込みの範囲でサプライズはないだろう。19日の日米首脳会談では防衛費増額や投資を求められる可能性があり、防衛関連銘柄にはポジティブだろう。

--取材協力:我妻綾.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.