(ブルームバーグ):バーナンキ元米連邦準備制度理事会(FRB)議長は金融政策について、98%が対話で、実際の行動は2%に過ぎないと語ったことで知られる。ウォーシュ新FRB議長は、その比率を大きく変えようとしている。

ウォーシュ氏はこれまで、FRBの情報発信を抜本的に見直す考えを示している。詳細には踏み込んでいないものの、発言からは対話を減らす方向性がうかがえる。上院での指名承認公聴会で、FRBは政策運営の道筋を示すことに注力し過ぎていると指摘。また政策当局者は「かなり頻繁に発言している」とも述べた。同氏は今週、議長就任後初の連邦公開市場委員会(FOMC)を主導している。

しかし、FRBなど主要中央銀行は過去数十年にわたり、情報発信の強化を進めてきた。その流れに逆行することにはリスクが伴うと、FRBを長年追ってきた専門家らは指摘する。

元FRB金融政策局長で現在はエール大学経営大学院教授のウィリアム・イングリッシュ氏は、「情報発信を縮小する際には慎重でなければならない」と話す。急激に進めれば、「金融政策の有効性を損ないかねず、予想外の決定が増えて金融市場の変動を招く可能性がある」と述べた。

中銀による積極的な対話の支持者は、透明性の向上によって市場や国民が今後の政策をより正確に織り込み、備えることができると主張する。その結果、長期的な借り入れコストに影響を及ぼしやすくなり、中銀の経済運営も円滑になるという。

一方、ウォーシュ氏は異なる見方を示している。中銀は柔軟性を維持する必要があり、状況の変化に対応できなくなるような約束に縛られているとの印象を与えるべきではないと主張する。昨年の国際通貨基金(IMF)での講演では、政策当局者は「自らの発言の虜(とりこ)になりかねない」と語った。

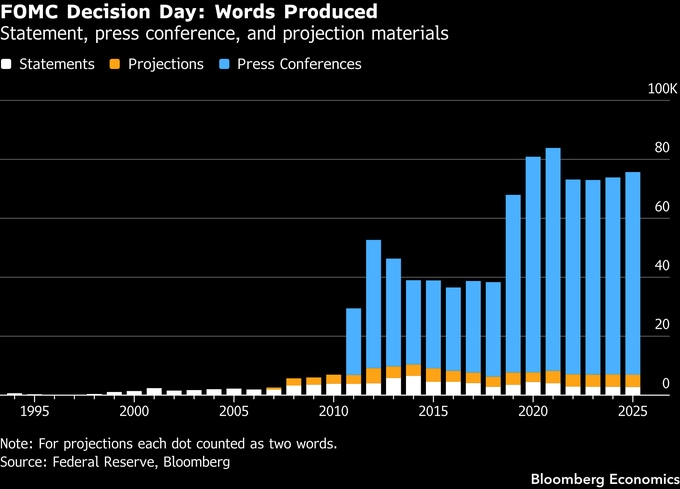

債券投資家は、ウォーシュ新体制のFRBが具体的にどのように市場との対話を見直すのか注視している。関心の一つは、四半期ごとに公表される「経済見通し(SEP)」が簡素化されるのかどうかだ。同経済見通しには主要な経済指標の予測に加え、政策当局者が見込む将来の政策金利の水準を示す「ドットプロット」が盛り込まれている。

アナリストらによれば、他の変更案も考えられる。

アポロ・グローバル・マネジメントのチーフエコノミスト、トルステン・スロック氏は、FOMC声明文が大幅に短くなる可能性があるとみている。一方、コニングの北米担当最高投資責任者(CIO)、シンディ・ビューリュー氏は、ウォーシュ氏がFOMC後の記者会見の頻度を減らし、ドットプロットも廃止したいと考えているとの見方を示した。

「そうなれば金利の変動性は高まる可能性が高い」とビューリュー氏は指摘。透明性が後退すれば「市場は公表される経済指標の一つ一つに先回りして反応することになるだろう。各指標がFRBに何らかの政策対応を促すシグナルと受け止めるためだ」と述べた。その上で、市場はいずれこうした変化に順応すると付け加えた。

フォワードガイダンス

FRBの経済見通しは2007年に導入され、FOMC参加者19人全員による経済成長率、失業率、インフレ率、政策金利の見通しをまとめている。市場との対話を図る主要な手段の一つとなっているが、予測が急速に陳腐化する可能性があるため、その有用性を疑問視する声もある。実際、昨年には公表内容を削減するのではなく、むしろ情報を拡充すべきだとの提案がFRB内で議論されていた。

同経済見通しはFOMCの正式な採決を経ずに導入された経緯があり、廃止や変更も新たな採決なしに実施できる可能性がある。それでも、ウォーシュ氏はこうした問題でFOMC内の合意形成を損なうことは避けたいと考えるかもしれない。特に、政策金利の水準といった、より本質的な課題について合意を得る必要があるためだ。

経済見通しを巡る議論の背景には、「フォワードガイダンス」と呼ばれる政策手法を巡る幅広い論争がある。FRBは2008年の金融危機後、この手法を重視するようになった。政策金利が既にゼロに達し、追加利下げの余地が乏しい中、景気を刺激する数少ない手段の一つが、低金利を長期間維持する意向を市場に示すことだった。

もっとも、こうしたメッセージ戦略が効果を発揮するのは金融危機後のような特殊な環境に限られると、一部のエコノミストは主張する。ウォーシュ氏も昨年のIMF講演で、この考え方に共感を示していた。

理論的な議論はさておき、ウォーシュ氏はFRB内で既に進行している「どのような政策ガイダンスを示すべきか」という現実的な問題を引き継ぐことになる。FOMCは前回会合後の声明で、次の政策変更は利下げとなる可能性が高いことを示唆する文言を維持したが、複数の当局者はその削除を求めていた。

FRB当局者が次の一手は利下げになる可能性が高いとのシグナルを発していたにもかかわらず、金利先物市場では3月に利上げを織り込む動きが現れた。その後、政策当局者が利上げも選択肢となり得るシナリオについて公に議論し始めると、投資家の間でも利上げ観測が強まった。

市場が常に正しいとは限らないが、全体としてガイダンスを減らすことは「おそらくプラスだ」と、ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、ジャック・マッキンタイア氏は述べた。

「元に戻すのは難しい」

ウォーシュ氏が自ら見直せるものの一つが、FOMC後の記者会見だ。17日から自身が担当する同会見は、FRBが投資家や家計に直接語りかける最も重要な情報発信の場となっている。2011年の導入当初は年4回だったが、現在は政策決定のたびに実施され、年8回に増えている。

ウォーシュ氏は上院の指名承認公聴会で、FOMC後の記者会見を継続するかどうかについて明言しなかった。

FRBの元エコノミストで、現在はニューセンチュリー・アドバイザーズのチーフエコノミストを務めるクラウディア・サーム氏は、ウォーシュ氏が志向しているようにみえる情報発信の手法について、「グリーンスパン時代への回帰を思わせる」と指摘した。グリーンスパン元FRB議長は、意図的に曖昧な表現で意思疎通を図る戦略を取っていた。

グリーンスパン氏はかつて議会で、「私の発言が必要以上に明確に聞こえたのであれば、それは私の言ったことを誤解しているに違いない」と語ったことで知られる。

ウォーシュ氏が現行の情報発信の枠組みをどの程度見直そうとしているにせよ、エコノミストや投資家の多くはそれが十分な議論を経ずに一気に実施されるとはみていない。

コーン元FRB副議長は、「情報発信の手法を変更すると、それを元に戻すのは非常に難しい」と話す。「だからこそ、変更には幅広い合意が必要になる。もし誤りだったと分かっても、後戻りするのは容易ではないからだ」と続けた。

原題:Warsh Wants Less Fed Talk, Risking More Market Surprises(抜粋)

(19段落目を追加し、更新します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.