(ブルームバーグ):住宅や医療、教育費の高騰を受け、退職口座から資金を引き出す米国人が増えている。高額な罰金や税負担があるにもかかわらずだ。

バンガード・グループは16日に公表した年次報告書で、同社が運営する確定拠出年金401kプランの加入者約500万人のうち、2025年に経済的困難を理由に資金を取り崩した人の割合が過去最高の6%に達したと明らかにした。前年は5%だった。引き出された資金の約3分の2は、住宅の差し押さえや立ち退きの回避(36%)、または医療費の支払い(31%)に充てられた。

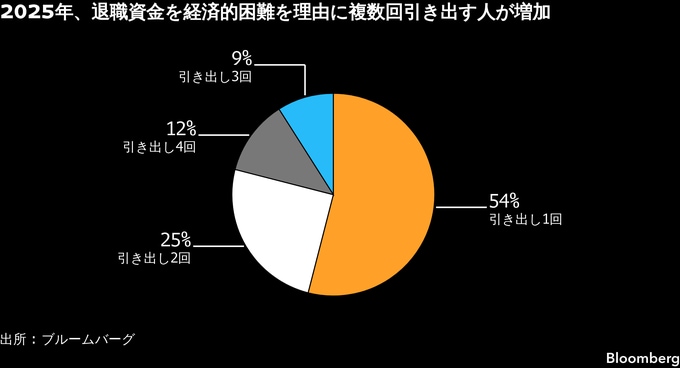

2025年に退職口座から資金を引き出した加入者の約半数は、1回だけでなく複数回にわたって引き出した。21%は3回以上引き出していた。

こうした引き出しは、多くの場合、59歳6カ月未満の加入者にとって大きな負担を伴う。通常、従来型の税繰り延べ口座から資金を引き出した場合、所得税に加えて10%のペナルティーが課されるためだ。

バンガードの退職金戦略コンサルティング責任者、デービッド・スティネット氏は「401k制度を強化する明確な方法の一つは、より多くの雇用主が緊急貯蓄プログラムを導入することだ。そうすれば従業員は短期的な資金需要に対応でき、長期投資に手を付けずに済む」と指摘。「こうしたプログラムはすでに存在しているが、重要なのは実際に広く導入され、従業員が非常に利用しやすいものにすることだ」と語った。

スティネット氏は、緊急貯蓄プログラムは401kプランとは分けて運営しつつも、従業員の目に付きやすい形にし、継続的に周知することが最も効果的だと多くの専門家が考えていると述べた。「重要なのは、こうした制度の必要性をより多くの雇用主に理解してもらうことだ。私たちが経済的困難を理由とした引き出しに関するデータを企業とより頻繁に共有するようになり、その流れは起き始めている」と語った。

バンガードの報告書に含まれるデータは、主にイラン戦争によって引き起こされた今年のインフレ急騰以前のものだ。一方で、多くの家計に対する圧迫は強まっている。ニューヨーク連銀の家計債務・信用に関する四半期報告によると、第1四半期の消費者ローン全体の延滞率は、2017年以来の高水準に並んだ。

経済的困難による引き出しに関する規則が緩和され、加入者が退職資金にアクセスしやすくなった2018年以降、401kからの引き出し率は上昇を続けている。その後の制度変更により、加入者が口座から資金を引き出せる状況はさらに拡大した。自動加入制度の普及も増加要因の一つであり、特に低所得層を中心に、より多くの労働者が退職貯蓄制度に参加するようになった。

2025年に年収10万ドル(約1600万円)未満だった人は、経済的困窮を理由に401kから資金を引き出す可能性が、年収の高い人に比べて約3.5倍高かった。引き出し率が最も高かったのは運輸・倉庫業界だった。一方、高所得者層では、授業料の支払いや住宅購入のために引き出しを利用するケースが比較的多かった。

わずかながら明るい材料もある。2025年に引き出しを行った加入者は増えたものの、引き出し額の中央値は前年の2100ドルから1900ドルへ減少した。

同時に、バンガードの報告書はいくつかの前向きな傾向も示した。

従業員と雇用主双方の拠出を含む平均貯蓄率は、2025年に過去最高の12.1%に達した。

加入者の約45%が昨年、貯蓄率を引き上げた。その多くは、拠出率を毎年1%ずつ自動的に引き上げる「自動エスカレーション」制度によるものだった。

雇用主は新規加入者向けのデフォルト拠出率を引き上げている。加入者を自動登録するプランのうち、給与の4%以上を初期拠出率として設定している割合は過去最高の62%となった。

スティネット氏は「これは非常に良いことだ。最初から高い水準で始めることが重要であり、さらに自動的な引き上げがあれば、そこから資産形成を積み上げていけるからだ」と述べた。

原題:More Americans Dip Into Their 401(k) Savings for Emergency Funds(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.