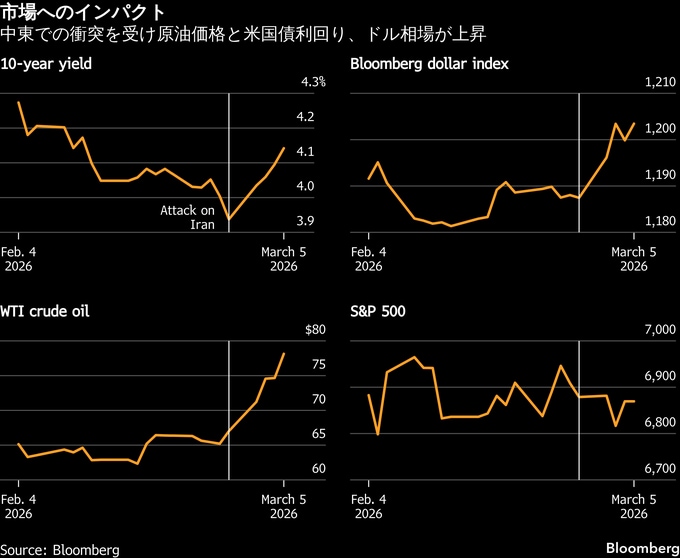

(ブルームバーグ):トランプ米大統領は、イランとの軍事衝突に突入するまでは、意図的だったにしろ偶然だったにしろ、三つの重要な金融市場で望んでいたと思われる結果を実現していた。原油価格の下落と米国債利回りの低下、そしてドル安だ。

しかし、米軍とイスラエル軍がイラン攻撃を開始し、同国が中東各地を標的とする反撃に出たことで、前提が覆された。中東各地が軍事衝突に巻き込まれる状況で、原油価格は急騰し、インフレ不安が高まり、米連邦準備制度の利下げ再開の道筋が複雑化した。

その結果、企業向け融資や住宅ローン金利の指標となる米10年国債利回り低下を望むトランプ政権の意向とは裏腹に米国債利回りも急上昇した。

その一方で、米ドルは究極の安全資産としての信認を回復し、ほぼ全ての主要通貨に対し値上がりした。そうした傾向が続けば、米国製品の輸出競争力が低下し、製造業復活を目指すトランプ政権の優先的な政策目標を損なうリスクがある。

戦闘の長期化がエネルギー価格の高止まりを招き、投資見通しと消費者心理が冷え込むことが、大統領にとって差し迫った危険と言える。11月の中間選挙で上下両院の多数派奪還を目指す民主党は「アフォーダビリティー(生活者に手の届く暮らし)」問題を争点化しようとしており、与党共和党の逆風になりかねない。

シュローダー・インベストメントのポートフォリオマネジャー、ミナ・クリシュナン氏は「こうした意図せざる結果は、中間選挙の年には特にそうだが、トランプ氏が達成可能なことにスピードブレーキをかける。彼が重視する指標はS&P500種株価指数、ガソリン価格、住宅ローン金利だ。これらを自分の成功の尺度としている以上、失敗からも逃れられない」と指摘した。

戦闘が長引く中で、投資家はすでに2022年の悪夢のシナリオに言及している。ロシアがウクライナに侵攻した当時、1バレル=100ドルを突破した原油価格がインフレ要因となり、米連邦公開市場委員会(FOMC)は積極的な利上げに動いた。それがドル相場を押し上げ、債券相場と株価の急落を招いた。

トレーダーらは今のところ、そうした結果を基本シナリオではなく、テールリスク(確率は低いが発生すれば甚大な損失をもたらすリスク)と捉えている。ホライゾン・インベストメンツのスコット・ラドナー最高投資責任者(CIO)は「イラン情勢について『衝突の期間』が比較的短いという市場の見方」が価格動向に反映されていると分析した。

原題:Trump Is Undoing Trades He Pushed as Oil, Yields, Dollar Surge(抜粋)

--取材協力:Reade Pickert.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.