人生を守り、増やすための「攻守の支援」

では、高次脳機能障害者のための新しい制度や支援を活用し、具体的にどう生活を立て直せばよいのか。これについては「攻め(就労・運用)」と「守り(管理)」の両面からアプローチする必要がある。

まず「攻め」の起点となる就労については、「以前と同じ働き方」は難しくとも、適切な「代償手段」を用いれば可能である。

例えば、記憶障害のある人の場合、スマートフォンのリマインダー機能と、手順を細分化したマニュアル、そして専用のメモリーノートを組み合わせることで、業務の抜け漏れを防ぐことに役立てている。

企業にとっても、業務の「可視化」や「マニュアル化」は、他の社員や新人にとっても働きやすい環境を作ることに繋がるため、障害者雇用は決してコストではなく、組織を強くする投資になり得る。

次に、稼いだお金を「守る」ための仕組みも不可欠だ。

成年後見制度や、社会福祉協議会による「日常生活自立支援事業」を活用し、通帳や印鑑の管理を第三者に委ねることで、詐欺被害や浪費を物理的に防ぐことができる。これは本人の自由を奪うことではなく、安心して暮らすための防備である。

そして本稿で最も強調したいのが、これらの先に位置する「資産運用による経済的基盤の強化」である。

労働収入が制限されがちな当事者こそ、「お金に働いてもらう」仕組みが必要である。労働収入が低い当事者が投資などできるのか、という疑念もあるだろう。

しかし、高次脳機能障害者たちには「障害年金」という、景気に左右されない終身の安定収入を得る可能性がある。

親や親族との同居等により住居費の負担が軽減されている「現在」こそが、この年金の一部を将来のための積立に回せる大切な期間である。

月5,000円でも消費に消える前に「天引き」し、時間を味方につけることこそが、相対的貧困からの脱出ルートになるのではないだろうか。

インフレが進む現状において、現金をただ預金しておくだけでは資産価値は目減りしていく。このため、長期的な視点での資産形成は生存戦略そのものといえる。

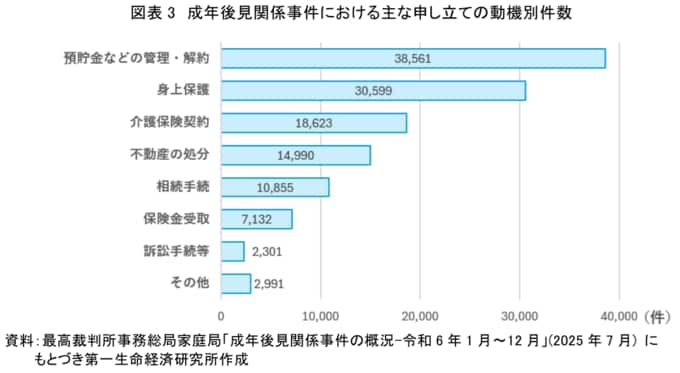

一方で、判断力や記憶力にハンディキャップを抱えた状態で、複雑な投資判断を行うことには大きなリスクが伴う。実際、成年後見制度の申し立て動機として「財産管理」が上位を占めているという実態がある。

そこで鍵となるのが「仕組み化」だ。iDeCo(個人型確定拠出年金)や新NISAのつみたて投資枠を活用し、給与や工賃から自動的に引き落とす設定にすれば、「忘れる」「衝動的に使ってしまう」「相場の変動に一喜一憂する」というリスクを回避できる。

もちろん、判断能力に課題がある状態での金融契約はハードルが高い。だからこそ従来の「全部を代行する」のではなく、「意思決定支援(一緒に考え、本人の意向を引き出す)」が重要となる。

金融機関側にも、「わかりやすい重要事項説明書」の整備や、支援者同席での口座開設プロセスの標準化が求められる。これが、社会全体で取り組むべき「合理的配慮」の本質である。

家族や福祉職だけで抱え込まず、ファイナンシャルプランナーなどの専門家を支援チームに加え、長期的な計画を立てることも重要だ。

「経済的な安定」は「精神の安定」をもたらし、通帳の残高が増えていく事実は、当事者の自己効力感を高め、リハビリや就労への意欲を支える原動力となるだろう。