経済動向と住宅市場

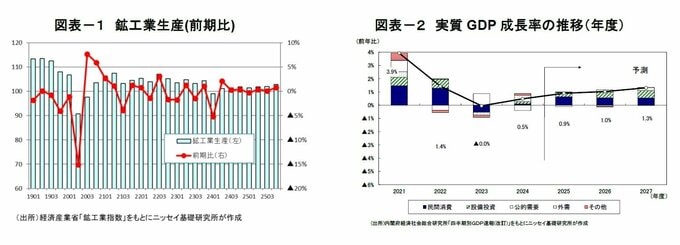

2月16日に公表予定の2025年10-12月期の実質GDPは前期比+0.4%(前期比年率+1.7%)と2四半期ぶりのプラス成長になったと推計される。

民間消費や設備投資が底堅い動きとなったことに加え、建築物省エネ法・建築基準法改正前の駆け込み需要の反動が一巡した住宅投資が高い伸びとなった。

経済産業省によると、10-12月期の鉱工業生産指数は前期比+0.8%と3四半期連続の増加となった。業種別では、トランプ関税の影響などが和らいだ自動車が+3.9%と3四半期ぶりの増産となった一方、電子部品・デバイスは前期比▲3.5%と4四半期ぶりの減産となった。

ニッセイ基礎研究所は、12月に経済見通しの改定を行った。実質GDP成長率は2025年度+0.9%、2026年度+1.0%、2027年度+1.3%を予想する。

2026年は、米国の関税引き上げの影響が和らぐことで輸出が持ち直すなか、民間消費や設備投資を中心に国内需要が増加し、潜在成長率を上回る年率1%台の成長が続くと予想される。

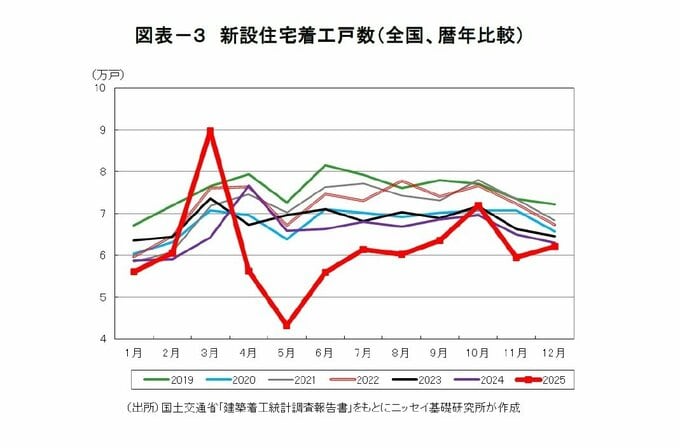

住宅市場では、住宅着工戸数の減少が続いている。新設住宅着工戸数は2025年10-12月累計で約19.4万戸(前年同期比▲2.1%)と3四半期連続で減少し、2025年累計では約74.1万戸(前年比▲6.5%)と1963年以来62年ぶりの低水準に落ち込んだ。

持家、貸家、分譲住宅のいずれも減少しており、住宅着工戸数は2年連続で80万戸の大台を下回った。

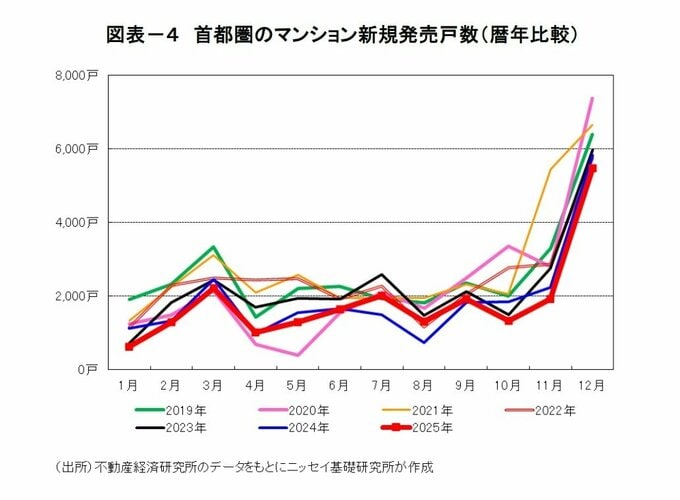

不動産経済研究所によると、2025年12月の首都圏のマンション新規発売戸数は5,468戸(前年同月比▲6.0%)と3カ月連続で減少し、10-12月累計では8,694戸(前年同期比▲12.0%)と再び減少に転じた。

12月の1戸当たり平均価格は8,469万円(前年同月比+15.5%)、m2単価は126.5万円(同+15.2%)、販売在庫は6,976戸(前年比+162戸)となっている。

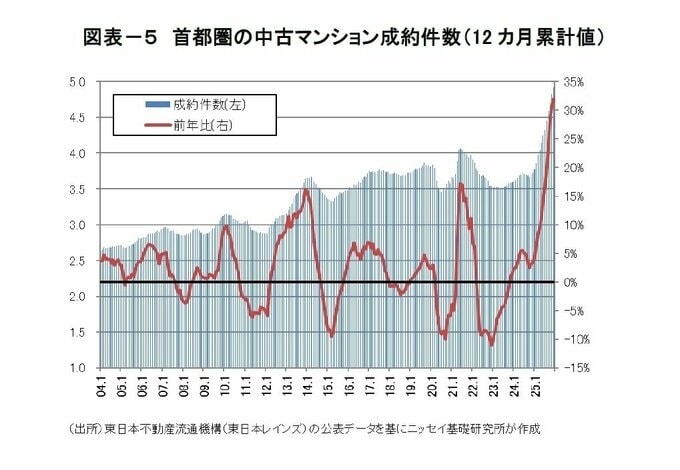

東日本不動産流通機構によると、首都圏の中古マンション成約件数は10-12月累計で12,632件(前年同期比+33.6%)と5四半期連続で増加し、2025年累計では49,114件(前年比+31.9%)と3年連続で増加した。

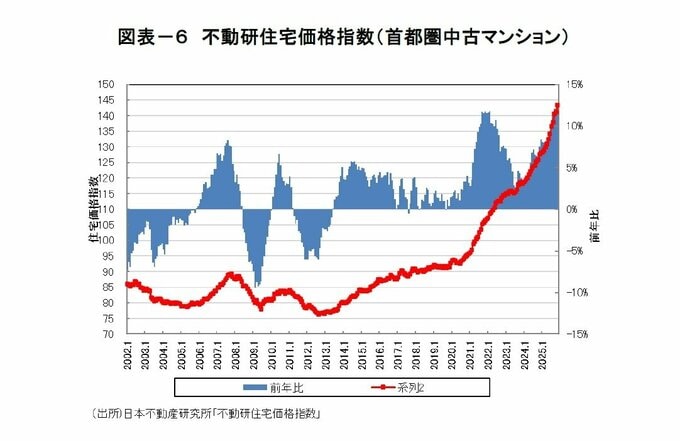

また、日本不動産研究所によると、2025年11月の住宅価格指数(首都圏中古マンション)は前月比+1.7%、過去1年間では+12.4%の上昇となった。

新築マンションの販売減少を受けて需要が中古市場へシフトするなか、中古マンション価格の上昇と成約件数の増加が継続している。

地価動向

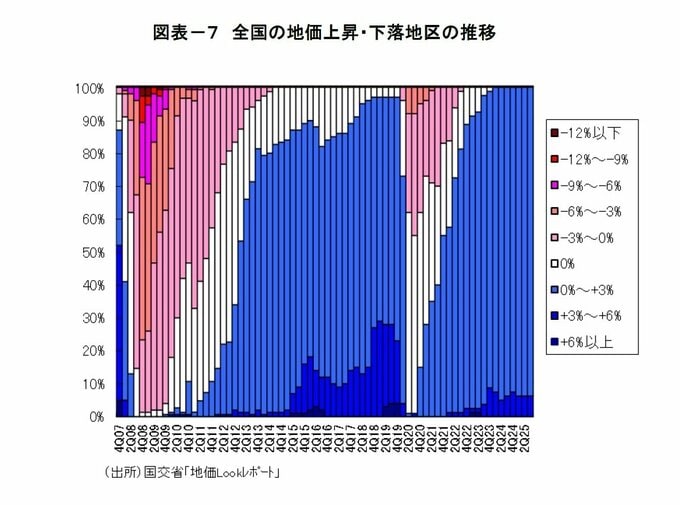

地価は、住宅地・商業地ともに上昇している。国土交通省の「地価LOOKレポート(2025年第3四半期)」によると、7四半期連続で全ての地区(全国80地区)が上昇となった。

同レポートでは、「住宅地では、利便性や住環境の優れた地区におけるマンション需要に引き続き堅調さが認められたことから、上昇傾向が継続。 商業地では、再開発事業の進展や国内外からの観光客の増加もあり、店舗・ホテル需要が堅調であったこと。オフィス需要も底堅く推移したことなどから、上昇傾向が継続した」としている。

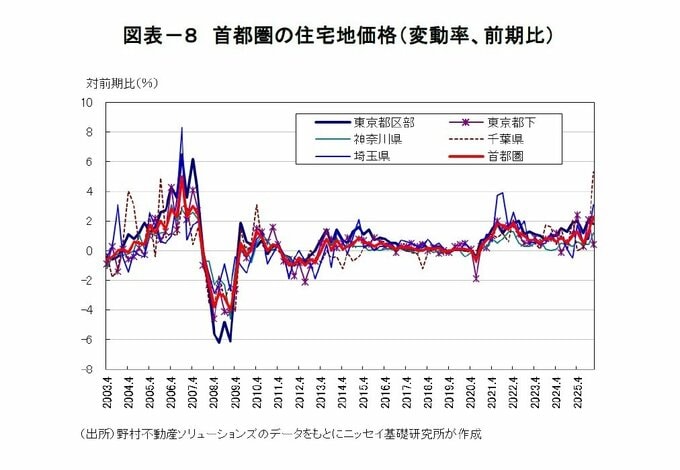

また、野村不動産ソリューションズによると、首都圏住宅地価格の変動率(1月1日時点)は前期比+2.3%(前回+1.3%)となり、22四半期連続でプラスとなった。

15四半期ぶりに値上がり地点が70を超え(前回比+12地点)、上昇エリアはより広範囲へと拡大している。

不動産サブセクターの動向

(1) オフィス

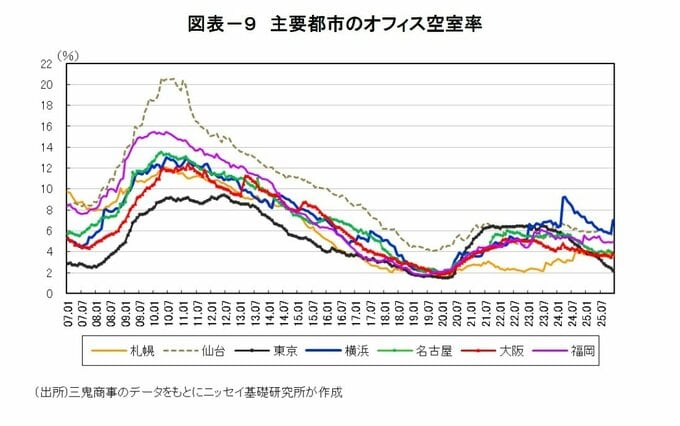

三鬼商事によると、2025年12月の東京都心5区の空室率は2.22%(前月比▲0.22ポイント)、平均募集賃料(月坪)は23カ月連続で上昇し、21,409円(前月比+0.5%)となった。

他の主要都市においても、空室率は前年比で低下しており、賃料についても上昇基調で推移している。

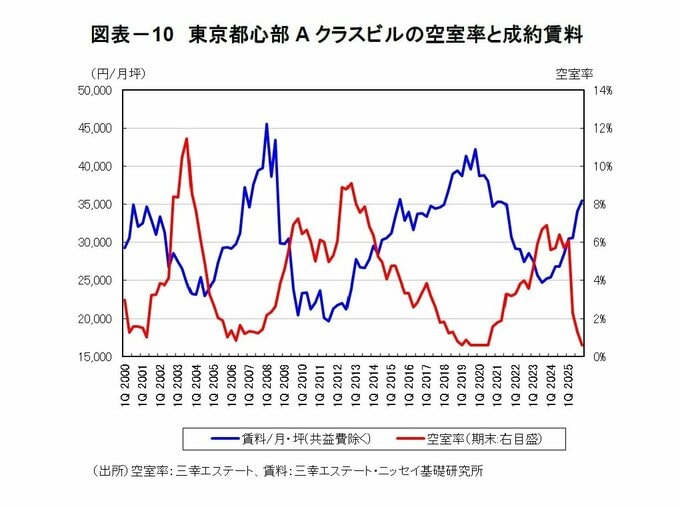

三幸エステート公表の「オフィスレント・インデックス」によると、2025年第4四半期の東京都心部Aクラスビル賃料(月坪)は35,492円(前期比+4.1%)と9期連続で上昇し、空室率は0.6%(前期比▲0.7ポイント)まで低下し1%を下回った。

同社は、「新築ビルに移転したテナントの2次空室は、想定ほどは発生しておらず、都心部の主要エリアでは品薄感が一段と強まっている。今年竣工を予定するAクラスビルも順調にテナント誘致が進んでおり、今後も需給バランスは引き締まった状態が続く」としている。

また、日経不動産マーケット情報(2026年2月号)によると、東京ビジネス地区における大型ビルの成約賃料水準(月坪)は、22エリア中20エリアで半年前と比較して5%以上上昇した。

「東京駅周辺」の成約賃料水準は4.0万円~5.8万円で、上限値は4000円上昇し、2008年下期と同水準に達したとのことである。

(2) 賃貸マンション

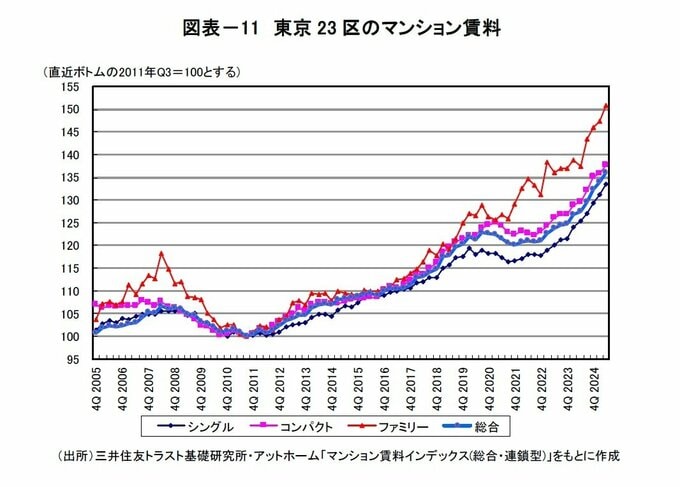

東京23区のマンション賃料は、全ての住居タイプで前年同期比プラスとなった。三井住友トラスト基礎研究所・アットホームによると、2025年第3四半期はシングルタイプが+7.6 pt、コンパクトタイプが+6.9pt、ファミリータイプが+11.7 ptであった。

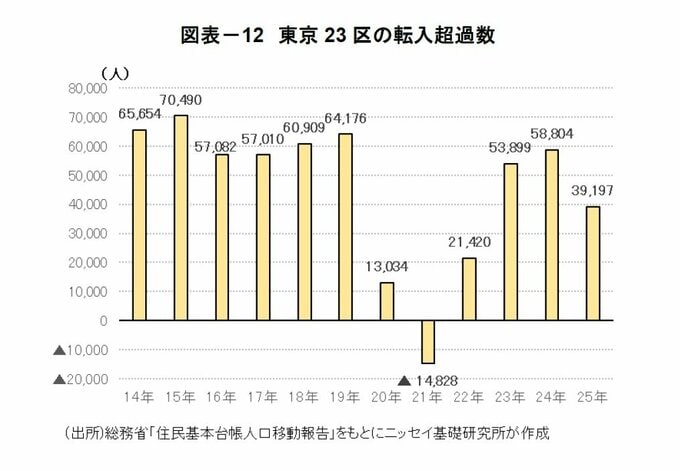

一方、総務省によると、東京23区における転入超過数は2025年10-12月累計で▲4,952人、2025年累計では39,197人とプラスを維持したものの前年比▲33%減少した。

都心部の住宅価格や家賃の上昇を背景に、相対的に価格水準の低い東京郊外へ住宅需要が移転しつつあるようだ。

(3) 商業施設・ホテル・物流施設

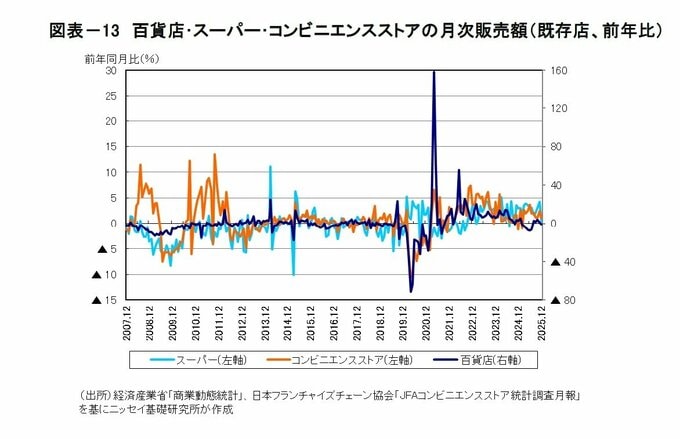

商業セクターでは、百貨店の売上が3四半期ぶりにプラスに転じたものの、12月は再びマイナスとなった。

商業動態統計などによると、2025年10-12月の小売販売額(既存店、前年同期比)は百貨店が+1.0%、スーパーが+2.4%、コンビニエンスストアが+1.5%となった。

12月単月でみると、百貨店が▲1.0%(マイナス反転)、スーパーが+0.4%(14カ月連続のプラス)、コンビニエンスストアが+1.1%(10カ月連続のプラス)となっている。

2025年10-12月のインバウンド消費動向調査によると、訪日外国人旅行消費額は2兆5,330億円(前年同期比+10.3%)と堅調に推移した。

内訳をみると、宿泊費(同+18.6%)と飲食費(同+13.7%)の伸びが全体の消費を牽引している。もっとも、日中関係の悪化を背景に、消費額の約2割を占める中国からの訪日客数の減少が長期化する懸念もあり、今後の動向を注視する必要がある。

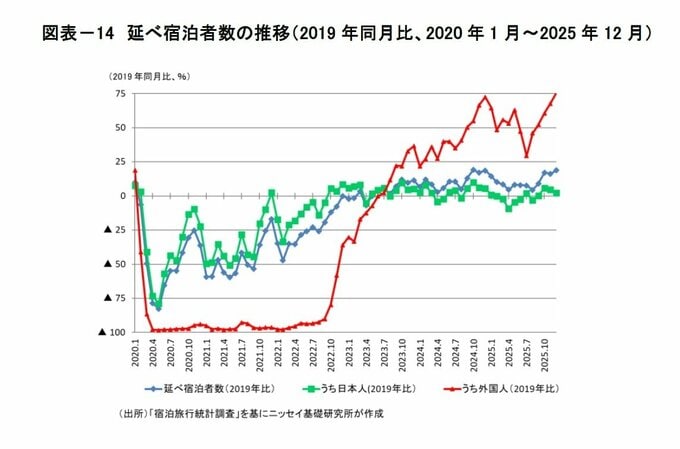

ホテル市場では、日本人による宿泊需要の低迷や、渡航自粛要請を受けた中国からの訪日客数の減少により、宿泊者数は2四半期連続で前年同期を下回った。

宿泊旅行統計調査によると、2025年10-12月累計の延べ宿泊者数は前年同期比▲0.8%(2019年同期比+17.3%)、このうち日本人が同▲0.6%(同+6.6%)、外国人が同▲1.3%(同+62.1%)となった。

一方、2025年の年間訪日外客数は約4,268万人(前年比+15.8%)となり過去最高を更新した。豪州が初めて年間100万人を超えたほか、20の国・地域で年間累計が過去最高を記録するなど、幅広い地域からの訪日客数が増加しており、今後のインバウンド需要の下支えとなることが期待される。

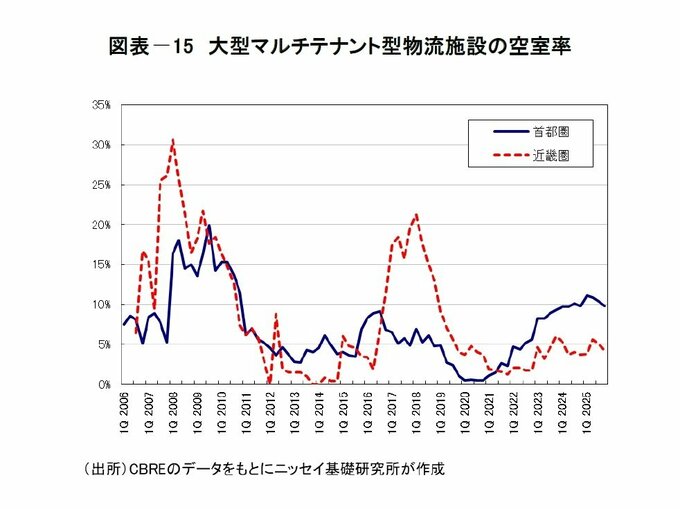

物流賃貸市場では、首都圏において空室率が高止まりしている。シービーアールイー(CBRE)によると、2025年第4四半期の首都圏における大型マルチテナント型物流施設の空室率は9.8%(前期比▲0.6ポイント)となった。

今期の新規供給物件(3棟)の竣工時稼働率は2割と低水準であったものの、既存物件で圏央道エリアを中心に空室消化が進んだことから、空室率はやや改善した。

今後の見通しについては、2026年の新規供給(52.4万坪)が過去10年平均(53.6万坪)を下回る見込みであるが、これまでに積み上がった空室在庫の影響により、空室率の低下は緩やかなものにとどまるとのことである。

一方、近畿圏の空室率は4.2%(前期比▲0.8ポイント)に低下した。2025年通年の新規需要(37.5万坪)が調査開始以来の過去最大を記録するなど、良好な需給環境が続いている。

また、一五不動産情報サービスによると、2025年10月の東京圏における募集賃料は4,540円/月坪(前期比▲1.7%)となり、6四半期連続で下落した。

J-REIT(不動産投信)市場

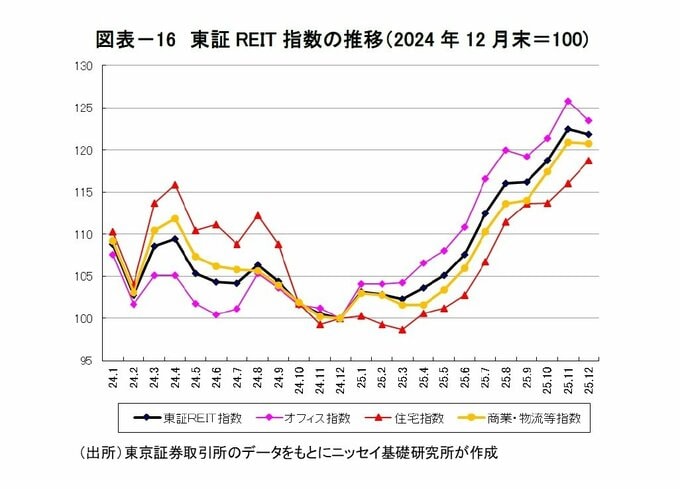

2025年第4四半期の東証REIT指数(配当除き)は9月末比+4.8%上昇した。業種別では、オフィスが+3.6%、住宅が+4.5%、商業・物流等が+5.9%となり全て上昇した。

12月末時点のバリュエーションは、純資産12.2兆円に保有物件の含み益6.2兆円を加えた18.4兆円に対して、市場時価総額は17.4兆円でNAV倍率4は0.95倍、分配金利回りは4.5%、10年国債利回りに対するイールドスプレッドは2.4%となっている。

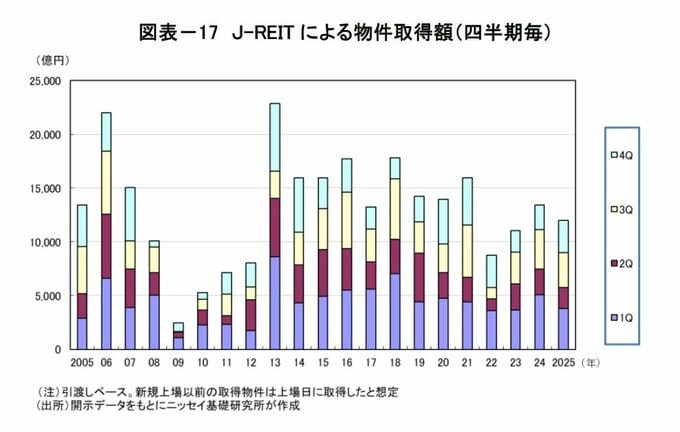

J-REITによる第4四半期の物件取得額(引渡しベース)は2,988億円(前年同期比+29%)、2025年累計では1兆1,996億円(前年比▲11%)と3年連続で1兆円を上回った。

アセットタイプ別の取得割合は、オフィス(35%)・ホテル(30%)・住宅(16%)・物流施設(10%)・商業施設(7%)・底地ほか(2%)の順となり、オフィスとホテルの取得額が前年を上回った。

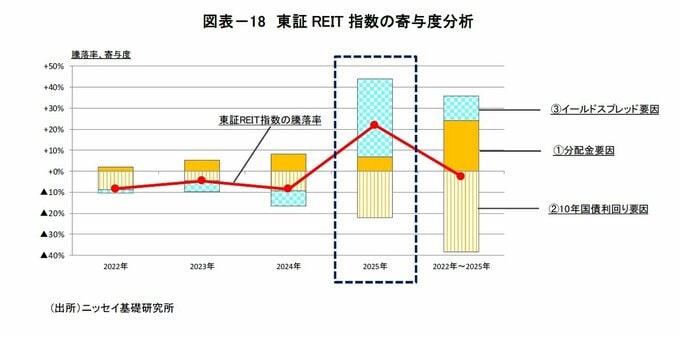

2025年の東証REIT指数は+21.8%となり、4年ぶりの上昇となった。2025年の上昇率について、①分配金、②10年国債利回り、③イールドスプレッド(リスクプレミアム-期待成長率)の3つの要因に分解して寄与度を確認すると、①分配金の増加で+7%、②10年国債利回りの上昇(1.1%→2.1%)で▲22%、③イールドスプレッドの縮小(4.0%→2.4%)で+37%となった。

市場金利の上昇が引き続き下押し要因となる一方で、分配金の増加とイールドスプレッドの縮小がプラスに寄与し、J-REIT市場の回復をもたらしたといえる。

また、過去4年間(2022年~2025年)の寄与度をみても、金利上昇局面においては、分配金水準の向上に加え、J-REIT市場への信認や成長期待の高まりによるイールドスプレッドの縮小が、パフォーマンス改善に重要であることがわかる。

J-REIT各社には、引き続き金利とインフレに負けない賃料増額の実現や、不動産売却益の計上による還元強化に期待したい。

※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 准主任研究員 渡邊布味子

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。