PMIに表れる景況感の悪化と、2026年も続く「バランスなき成長」

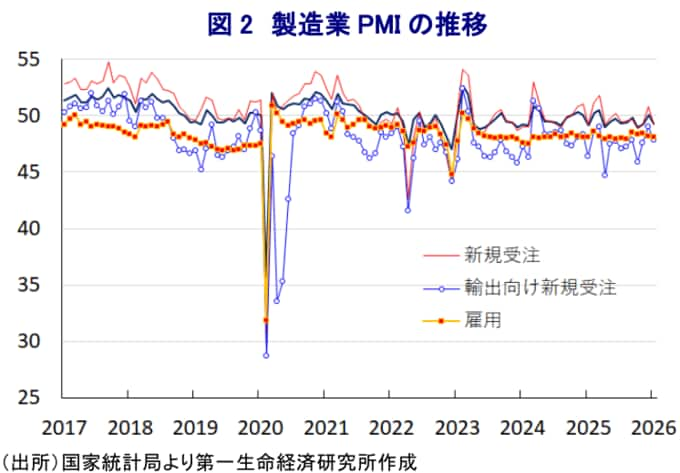

このように、足元の中国経済には不透明要因が山積するなか、国家統計局が公表した1月の製造業PMI(購買担当者景況感)は49.3と前月(50.1)から▲0.8pt低下して、2ヶ月ぶりに好不況の分かれ目となる50を下回るなど、景気底入れの動きに再びブレーキが掛かっている。

足元の生産動向を示す「生産(50.6)」は前月比▲1.1pt低下するも3ヶ月連続で50を上回っており、そのペースは鈍化しつつも生産拡大の動きが続いている。

一方、先行きの生産に影響を与える「新規受注(49.2)」は前月比▲1.6pt低下して2ヶ月ぶりに50を下回るとともに、「輸出向け新規受注(47.8)」も同▲1.2pt低下して21ヶ月連続で50を下回るなど、内・外需双方で受注動向が悪化している。

先行きに対する不透明感の高まりを反映して、「購買量(48.7)」は前月比▲1.4pt低下して2ヶ月ぶりに50を下回る一方、「輸入(47.3)」は同+0.3ptとわずかに上昇するも50を大きく下回っており、素材・部材など原材料需要が下振れするなど、中国経済への依存を強める資源国や新興国経済の足かせとなる動きがみられる。

一方、国際商品市況の上昇を受けて「購買価格(56.1)」は前月比+3.0pt上昇するなど企業部門は物価上昇に直面するなか、中国当局が主導する『反内巻(ファンネイジュアン(過当競争の抑制))』も重なり「出荷価格(50.6)」は同+1.7pt上昇するなど価格転嫁の動きがみられる。

しかし、原材料価格の上昇に対して製品価格への転嫁は半分程度にとどまるなど、企業部門を巡る状況は依然として厳しい。

先行き不透明感の高まりに加え、業績悪化懸念、更新投資の動きも重なる形で「雇用(48.1)」は前月比▲0.1pt低下して雇用調整圧力が強まるなど、家計部門を取り巻く状況も厳しい。

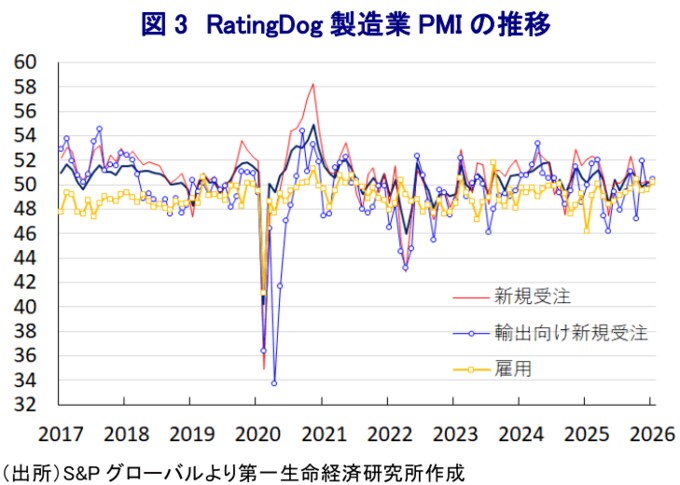

一方、S&Pグローバルが公表した1月のRatingDog製造業PMIは50.3と前月(50.1)から+0.2pt上昇して、2ヶ月連続で50を上回るなど対照的に堅調な動きをみせている。

足元の生産動向を示す「生産(50.6)」は前月比+0.1pt上昇するなど緩やかに生産が拡大している。

なお、先行きの生産を左右する「新規受注(50.2)」は50を上回る推移をみせるも前月比▲0.1pt低下している一方、「輸出向け新規受注(50.4)」は同+0.7pt上昇して2ヶ月ぶりに50を上回る水準となっている。

こうした動きは、不動産不況や若年層を中心とする雇用不安が個人消費など内需の足かせとなる懸念がある一方、米国との関係改善を追い風に外需を巡る不透明感が後退していることを反映しているとみられる。

また、外需に対する不透明感が後退するとともに、先行きの生産拡大を見越した動きを反映して「購買量(51.3)」は前月比+1.3pt上昇して4ヶ月ぶりの水準となるなど、素材・部材など原材料に対する需要が拡大する動きがみられる。

国際商品市況の上昇を受けて「調達価格(51.3)」は前月比+0.2pt上昇して4ヶ月ぶりの水準となるとともに、中国当局による反内巻の動きも追い風に「出荷価格(50.8)」は同+1.2pt上昇して5ヶ月ぶりに50を上回る水準となるなど、原材料価格の上昇を製品価格に転嫁している様子がうかがえる。

前述のように、国有企業をはじめとする大企業については価格転嫁が道半ばであるなど、業績への悪影響が懸念される状況が続いているものの、中小企業や外需向けの製造業などは着実に価格転嫁を進めるなど対照的な動きをみせている。

生産拡大の動きが続いていることを受けて「雇用(50.2)」は前月比+0.6pt上昇して3ヶ月ぶりに50を上回る水準を回復するなど雇用が拡大しており、大企業と中小企業や外需向けの製造業を取り巻く環境の違いを示唆している。

とはいえ、全体として製造業における雇用創出能力が低下するなかで、家計部門を取り巻く状況が好転するかは見通しにくい。

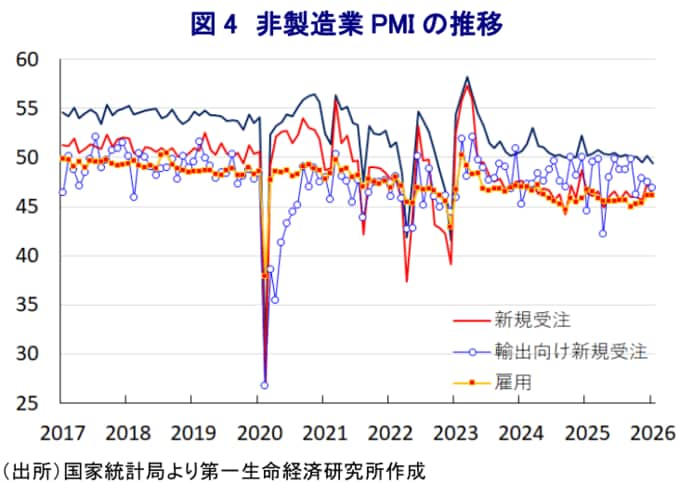

国家統計局が公表した1月の非製造業PMIは49.4と前月(50.2)から▲0.8pt低下して2ヶ月ぶりに好不況の分かれ目となる50を下回るなど、幅広い分野で企業部門を取り巻く環境は厳しさを増している。

業種別では、「建設業(48.8)」は前月比▲4.0ptと大幅に低下して2ヶ月ぶりに50を下回っており、不動産市場を取り巻く状況は依然見通しが立たない展開が続いていることに加え、公共投資の進捗低迷の動きも重なる形でマインドは大きく下振れしている。

「サービス業(49.5)」も前月比▲0.2pt低下して3ヶ月連続で50を下回る水準で推移しており、そのうち金融関連のサービス業では株式市場の活況も追い風に好調さがうかがえるものの、不動産関連や小売関連、ビジネスサービス関連は対照的に低迷するなど、業種ごとのばらつきが鮮明になっている模様である。

こうした状況は、先行きの活動に影響を与える「新規受注(46.1)」が前月比▲1.2pt低下しているほか、「輸出向け新規受注(46.9)」も同▲0.6pt低下してともに50を大きく下回る水準で推移するなど、内・外需双方で受注動向が悪化していることも影響している。

また、「投入価格(50.0)」は前月比▲0.2pt低下しているものの、中国当局による反内巻の取り組みを反映して、過去の原材料価格の上昇を製品価格に転嫁していることを反映して「出荷価格(48.8)」は同+0.8pt上昇するも、依然として50を大きく下回るなどディスインフレ圧力の根強さを示唆する動きもみられる。

さらに、「雇用(46.1)」も前月比±0.0ptと横ばいで推移して50を大きく下回るなど、雇用調整圧力の根強さが示唆され、家計部門を取り巻く環境は厳しい。

来月に開催予定の全人代(第14期全国人民代表大会第4回全体会議)では、2026年の経済成長率目標が比較的高水準に設定されるとの見方が広がっている。

ただし、内需を取り巻く環境には不透明感が山積しているうえ、外需にも懸念は山積している。対米輸出については、米国との関係改善も追い風に昨年大きく減少した反動も影響して底入れが進むことが期待される。

その一方、米国以外の国や地域向けの輸出については「伸びしろ」が縮小しているうえ、昨年後半以降人民元が実質的に底入れしてきたことを勘案すれば、輸出競争力の低下も足かせとなることが考えられる。

金融市場においては、中国当局が内需喚起への取り組みを一段と強化することを期待する向きがあるものの、習近平指導部は共産党体制の安定による国家の安定を重視していることに鑑みれば、国民生活の改善が「民主化」を要求する動きにつながる事態を回避する意図があると考えられる。

その意味では、劇的な状況の改善を促すとは見通しにくく、中国当局が全面的に達成したとされる「小康社会(安定し、やや余裕がある社会)」を超える形での政策支援に動く可能性は低いと見込まれる。

足元の中国景気は需要サイドを中心に力強さを欠く展開が続いているが、先行きもこうした状況が大きく変わることはなく、供給サイドをけん引役にしたバランスを欠く成長が続くと予想される。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 西濵 徹