(ブルームバーグ):トランプ米大統領にとって、通貨ドルは上下に動かせるヨーヨーのようなものだ。だが、株式投資家の目にはそれが壊れたおもちゃのように映っており、株価を評価する上でドル安が新たな障害になりつつある。

もっとも、ドル安が米国株式市場にとって一概に有害というわけではない。輸出企業に追い風で、多国籍企業は海外収益の拡大を通じて恩恵を受ける。

一方で、マイナス面もある。米国資産の妙味が薄れるほか、米企業への資金流入が鈍り、海外市場へと資金が向かいやすくなる。米国の製造業者にとっては外国産の原材料のコスト上昇に直面し、国内での販売価格にインフレ圧力がかかる。

トランプ氏は足元で急落していたドルについて心配していないと述べた。この発言に為替トレーダーは動揺。ベッセント財務長官が長年の「強いドル政策」を維持していると改めて強調する事態に至った。

米連邦準備制度理事会(FRB)の次期議長にケビン・ウォーシュ元FRB理事が指名されたことで、ドルは1月30日の取引では5月以来の大幅高を記録したが、それでも1年前と比べると大幅に低い水準にとどまる。これは株式トレーダーにとって重要な意味を持つ。

ノースライト・アセット・マネジメントのクリス・ザッカレリ最高投資責任者(CIO)は「ドル安は米国株式市場にとって全体としてマイナスだ」と話す。

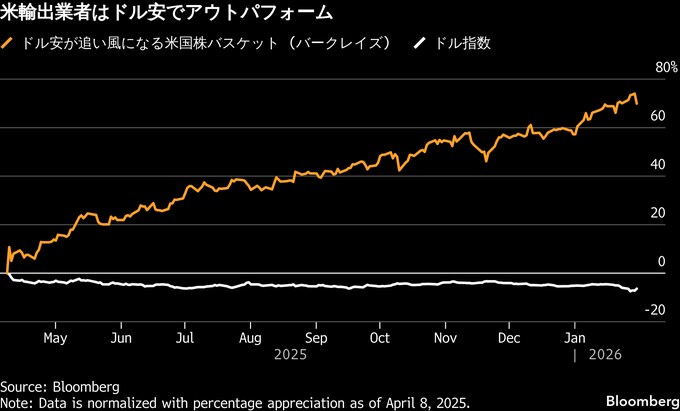

今後は投資家が輸出企業を厚めに組み入れるよう、米国株のポートフォリオを見直すと同氏はみている。米国株式市場が昨年4月8日に底を打って以降、ドル安の恩恵を受ける企業で構成されるバークレイズのバスケットは70%上昇し、S&P500種株価指数の39%上昇を上回った。対照的に、ドル高の恩恵を受ける企業で構成するバスケットの上昇率は11%にとどまっている。

ドル安の恩恵を受ける銘柄群には、ラム・リサーチ、フリーポート・マクモラン、ニューズ・コープが含まれる。いずれも収益の大半を海外で稼ぐ企業だ。1月はブルームバーグ・ドル・スポット指数が1.3%下落する一方で、同グループは8.1%上昇している。半面、ダラー・ゼネラル、ニューコア、ユニオン・パシフィックといったドル高の恩恵を受ける銘柄には逆風となっている。

ドル安はまた、米国株から外国株への資金シフトも引き起こしている。現地通貨ベースのリターンでは、外国市場が米国株を大きく上回っている。

S&P500の年初来上昇率は1.4%と、ストックス欧州600指数の3.2%にそれほど見劣りしない。だが、ドル安の影響を加味すると、ストックス欧州600指数の上昇率は4.4%、日本株は7.2%、ブラジル株は17%と、米国株の出遅れがより鮮明になる。

前出のザッカレリ氏は「米国内外を問わず、多くの投資家が米国以外の投資機会を物色している。相対的に割安なバリュエーションに加え、為替が追い風になる可能性があるからだ」と指摘する。

足元のドル急落は、市場関係者にとって長らく本格的に対処を迫られることのなかった異例の事態だ。少なくとも1980年代以降、強いドルが最善の国益にかなうというのが米国の公式見解だった。ベッセント財務長官も先頃、改めてこの立場を強調した。

それでも、ブルームバーグ・ドル・スポット指数は、トランプ氏の2期目就任以降、約10%下落している。関税の脅しやFRBへの利下げ圧力、西半球での覇権復活を狙った強硬姿勢といった政権の一連の行動を受けて、市場がドルに対して弱気に転じたためだ。

エンジェルズ・インベストメント・アドバイザーズのマイケル・ローゼン社長兼CIOは「トランプ政権は明らかにドル安を志向しており、市場はその望みをかなえていくだろう」と述べた。

株式投資家は、こうした前提を踏まえて投資判断を見直し始めている。

原題:Trump’s Dollar ‘Yo-Yo’ Has Stock Investors Looking Overseas(抜粋)

--取材協力:Julien Ponthus.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.