訪日外国人旅行消費額~四半期2兆円超が続く一方、10-12月期は中国が2割減、2026年にも影響

2025年の訪日外国人旅行消費額は9兆4,559億円(一次速報)となり、前年比で16.4%増と堅調に推移した。

消費額の増加率は訪日客数の増加率(同15.8%増)をわずかに上回ったことで、1人当たりの消費額は微増(22万8,809円、前年同期比+0.9%)している。

一方で平均宿泊日数(9.5日)は半日増加したため(2024年は9.0日)、1人1日当たりの消費額で見ると2万4,085円と、前年(2万8,251円)より4.4%減少している。

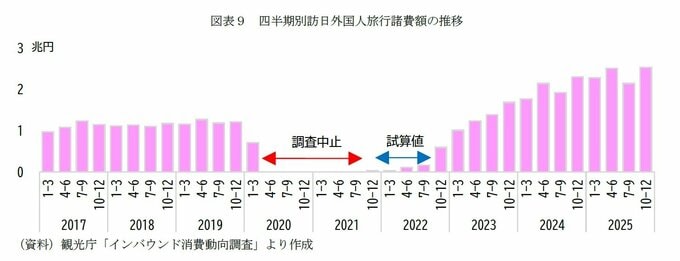

四半期で見ると、2025年10-12月の訪日外国人旅行消費額は2兆5,330億円(速報値)となり、前年同期比(2兆2,969億円)で10.3%増加した。

2024年10-12月期以降、5期連続で四半期ベースの2兆円超が続いており、この水準が定着しつつある。

1人当たりの消費額は微減(23万4,482円、前年同期比▲0.46%)したが、平均宿泊日数が若干短縮したため(2024年8.7日、2025年8.3日)、1人1日当たり消費額は2万8,251円と、前年同期(2万7,076円)より4.3%増加している。

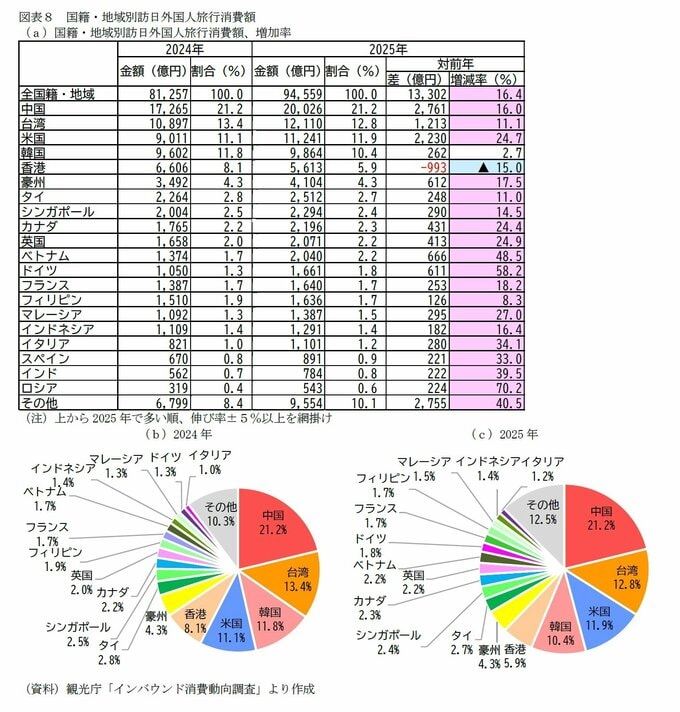

国籍・地域別に見ると、2025年通年では中国が2.0兆円(構成比21.2%)で首位となり、次いで台湾(1.2兆円、同12.8%)、米国(1.1兆円、同11.9%)、韓国(9,602億円、同10.4%)が続いた。

構成比はおおむね前年並みだが、上位3カ国(中国・台湾・韓国)の比率はやや低下している。

また、訪日外客数と同様に香港を除くと、いずれの国籍・地域でも増加しており、特にロシアは前年の1.7倍に増加したほか、ドイツやベトナム、インドでも5割前後の増加が見られた。

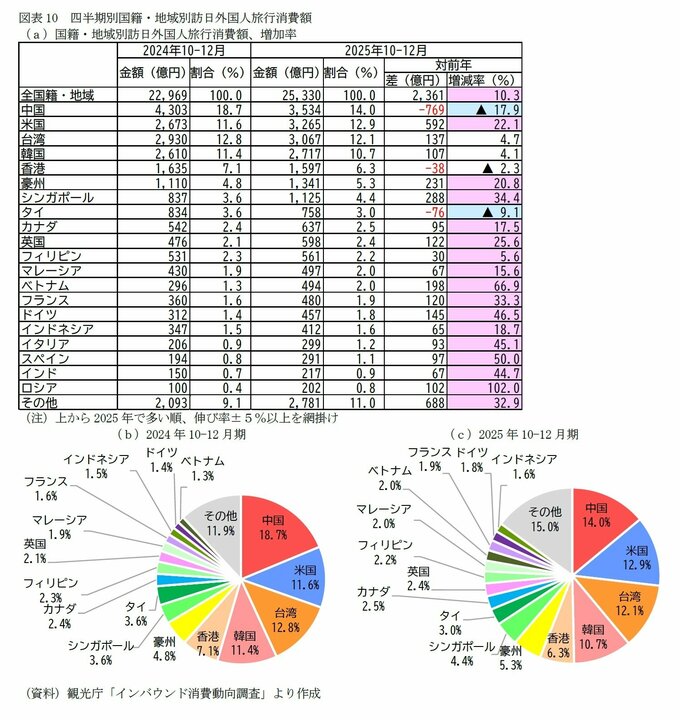

四半期別に見ると、2025年10-12月期の首位は中国(3,534億円、構成比14.0%)であり、次いで米国(3,265億円、同12.9%)、台湾(3,067億円、同12.1%)、韓国(2,717億円、同10.7%)が続いた。

訪日外客数と同様に中国や香港、タイ以外の地域では、訪日客数は前年同期を上回っており、特にロシアが2倍に増加しているほか、ベトナムは1.7倍、スペインやドイツ、イタリア、インドでも4〜5割の増加となった。

中国の訪日客数は10-12月期に3位に後退したが、消費額では引き続き首位を維持している。

これは、中国からの訪日客が、他の消費額上位国(韓国・台湾・香港)と比べて、1人当たり消費額が高く、平均宿泊日数も長いことによる。

2025年の1人当たり消費額を見ると、中国は24万6,154円(前年比▲11.0%)、香港は22万5,982円(同▲9.2%)、台湾は18万5,595円(同▲1.0%)、韓国は10万4,606円(同▲4.1%)となっている。

冒頭で述べた通り、為替変動や日本国内での物価上昇に伴う「割安感」の低下を背景に、特に中国や香港からの訪日客では、消費単価の減少が目立っている。

また、平均宿泊日数は、中国が9.1日(同▲0.1日)、香港が6.2日(同▲0.6日)、台湾が6.5日(同+0.5日)、韓国が4.0日(同▲0.3日)となっており、中国からの訪日客は引き続き滞在期間が長いことが確認される。

2026年の訪日客全体の消費額を試算すると、中国以外からの訪日消費額が2025年並みの伸びを維持する一方で、中国の消費額が2025年の半分程度に減少した場合でも、2025年をわずかに上回る水準となる見込みである。

ただし、中国の減少傾向がさらに加速した場合には、試算値は下振れする可能性がある。

訪日外国人旅行消費額の内訳~「買い物」から「体験」へのシフトが続く

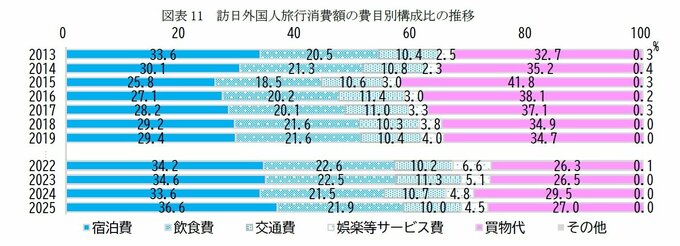

訪日外国人の消費内訳は「買い物」から「体験」へとシフトしている。

中国人の「爆買い」が流行語となった2015年頃、「買物代」は全体の4割を超えていた。

しかしその後、中国の関税引き上げや、サービス消費志向の高い欧米客の増加を背景に、宿泊・飲食・娯楽等のサービス消費が拡大してきた。

また、ここ数年では、冒頭で触れた通り、日本国内の物価上昇や為替変動の影響から、訪日客にとっての「割安感」が薄れたことで、2025年の「買物代」の比率は27.0%となり、コロナ禍前の2019年と比べると1割弱低下している。

消費内訳は短期的には為替の影響を受けつつも、中長期では体験志向への構造変化が進んでいると言える。

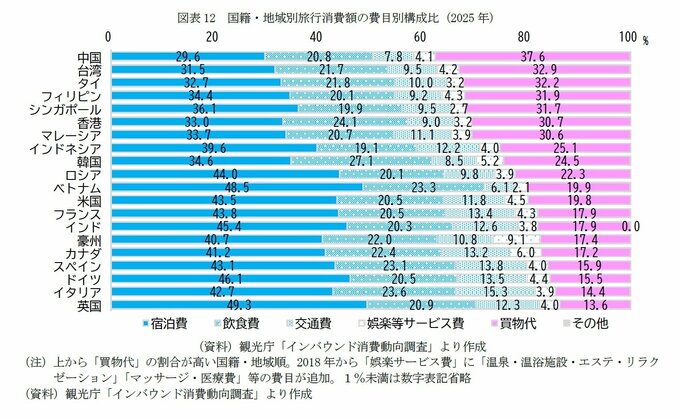

国籍・地域別に見ると、アジア諸国でモノ消費、欧米諸国でコト消費が多い傾向が続いている。

「買物代」比率が最も高いのは中国(37.6%)であり、全体と比べて約1割多い。

一方、サービス消費(宿泊費・飲食費・交通費・娯楽サービス費)の割合が最も高いのは英国(86.4%)で、イタリア(85.5%)、ドイツ(84.5%)、スペイン(84.1%)が続く。

量的拡大から質的転換へ、中国動向が2026年の鍵

2025年のインバウンド市場は、訪日外客数4,268万人、旅行消費額9兆4,559億円と、いずれも過去最高を更新した。

四半期ベースでは訪日客数1,000万人超、消費額2兆円超の水準が定着しており、インバウンドは日本経済において重要な成長ドライバーとなっている。

2025年10-12月期を中心にインバウンド市場の動向を分析してきた。分析から浮かび上がったのは、以下の3つの変化である。

第一に、訪日客の多様化が進んでいる点である。

韓国、中国、台湾の上位3カ国の構成比はやや低下する一方、欧州諸国や新興国からの訪日が増加している。

特にロシアやドイツ、インド、スペインなどでは3割以上の伸びが見られ、訪日市場の裾野は着実に広がっている。

第二に、消費構造が「買い物」から「体験」へとシフトしている。

2015年頃に4割を超えていた「買物代」の比率は27.0%まで低下し、宿泊・飲食・娯楽等のサービス消費が拡大している。

この背景には、日本国内の物価上昇や為替変動による「割安感」の低下に加え、サービス消費志向の強い欧米客の増加がある。

中長期的には、モノからコトへという構造変化が着実に進んでいると考えられる。

第三に、中国からの訪日客の動向が2026年の市場全体を左右する点である。

11月の高市首相の台湾有事に関する国会答弁を巡る動きなどを受け、中国政府が自国民に対する日本への渡航自粛を要請したことにより、12月の中国からの訪日客は前年同月比で45.3%減と、大幅に減少した。

2025年通年では、中国は訪日客数・消費額ともに全体の2割を占める最大市場であり、その動向は全体に大きな影響を及ぼす。

試算によれば、中国からの訪日客数が2025年の半分程度に減少した場合、他国からの増加によって一部は相殺されるものの、訪日客数全体は減少に転じる可能性がある。

一方、消費額については、中国以外の国からの消費増により2026年全体では2025年をわずかに上回る水準を維持する見込みである。ただし、中国の減少傾向がさらに加速した場合には、消費額も下振れするリスクがある。

2026年のインバウンド市場は、中国情勢という不確実性を抱えつつも、訪日客の多様化と消費の質的転換という構造変化が進む転換期にある。

政治的要因による短期的な変動は想定されるものの、日本の文化やサービスへの関心は世界的に高まっており、中長期的な成長基調は維持されると考えられる。

今後は、特定国への依存度を抑えながら、多様な国・地域からの訪日を促進していくことが重要となる。

また、「体験」を重視する訪日客のニーズに応えるため、宿泊・飲食・娯楽等のサービスの質を高め、地域の文化資源を活かした観光コンテンツの充実が求められる。

量的拡大から質的転換へ―2026年は、持続可能なインバウンド成長に向けた新たな段階に入る年となるだろう。

(※情報提供、記事執筆:第一生命経済研究所 生活研究部 上席研究員 久我 尚子)

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。