マクロで見る個人消費の現在地~2026年も緩やかな改善傾向が続く

2026年の消費は、2024年からの緩やかな改善傾向が継続すると見られる。

つまり、強い追い風が吹く年でも、明確な逆風に転じる年でもないが、これまで積み上げられてきた改善の効果が、徐々に家計に浸透していく年になると考えられる。

個人消費の水準を示す総務省「総消費動向指数」を見ると、直近2年間にわたり改善傾向が確認できる。

月次では足踏みする局面も見られるものの、水準としては2025年夏頃からコロナ禍前の水準を上回り、回復基調を維持している。

消費の動向には、物価と賃金の状況が密接に関わる。ニッセイ基礎研究所では、消費者物価指数の上昇率は次第に鈍化し、2026年2月には2%を割り込むと予測している。

一方、名目賃金の上昇率が当面2%台前半で推移することで、これまでマイナス圏で推移してきた実質賃金は、2026年1-3月期から持続的・安定的にプラスに転じる見通しである。

日本経済全体としては内需を中心に緩やかな成長が続くとされており、民間最終消費支出についても、急回復ではないものの、プラス成長が続くとしている。

以上を踏まえると、2026年の家計は「一気に楽になる」年ではないものの、実質的な家計環境がじわじわと改善していく局面にあると位置づけられる。

ただし、この改善の実感には世帯属性による差がある点にも留意が必要である。正規雇用で共働きの世帯では可処分所得の改善を感じやすい一方、非正規雇用や単身世帯では、賃上げがあっても生活コストの上昇に吸収されてしまうケースも少なくない。

また、消費改善には「継続的」な可処分所得の増加が重要である。

給付金など一時的な所得増加による効果は限定的であり、消費者が中長期的に可処分所得の増加を見通せるかどうかが、消費拡大の鍵を握る。その意味で、春闘におけるベースアップの動向は重要な注目点と言える。

「緩やかな改善」の中身~メリハリ消費は続く

2026年の個人消費は引き続き改善傾向をたどるものの、消費の総量が大きく変わるわけではない。

このような中では、消費者が優先的に支出を振り向ける領域と節約する領域の切り分け(いわゆる「メリハリ消費」)、あるいは商品・サービスの選択の仕方や価値観の変化といった、消費行動の質的変化を捉える重要性が、これまで以上に高まっていると考えられる。

まず、消費者のメリハリ消費の現状を捉える。2026年は、物価上昇率こそ次第に鈍化していくものの、商品の価格が下がるわけではない。

また、賃金が急激に上昇する局面でもない。そのため、生活必需品では引き続き節約志向が続く一方、娯楽や嗜好消費については「維持」、あるいは余裕のあるときに限定的に拡大する。こうした消費行動が、2026年の基本的な姿として想定される。

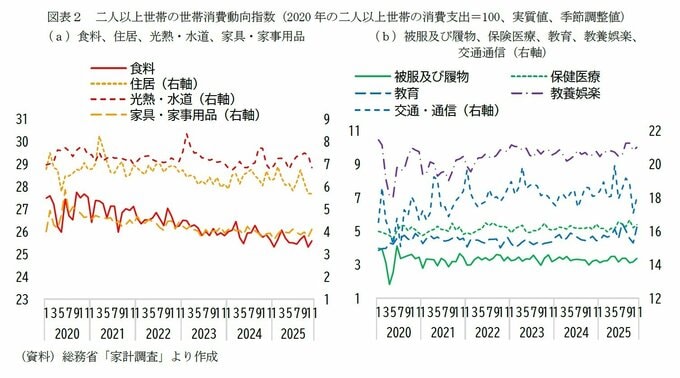

実際に家計調査のデータを見ると、物価上昇の中で明確な「メリハリ」が確認できる。食料や日用品では節約志向が続く一方、娯楽関連の支出はおおむね維持されている。

また、支出の抑制傾向は単身世帯よりも二人以上世帯で顕著である。これは、二人以上世帯では住居費の割合が相対的に低く、家計全体の中で調整できる余地が大きいことが背景にあると考えられる。

消費行動の質的変化~AI時代の「選ばない消費」が示す意思決定の変化

前述の通り、消費の総量が大きくは変わらない中では、消費の使途に加え、消費行動の質的変化を捉えることが重要である。

特に2026年の消費を展望する上では、二つの変化に注目したい。一つは、足元で急速に浸透しつつあるAI活用に見られる「選ばない消費」の広がりである。

もう一つは、二次流通が購買行動の土台となる中で現れつつあるモノの選び方の多様化である。

以下では、まずAI時代の「選ばない消費」について、生成AIの利用実態を確認した上で、その背景と意味を整理する。その後、モノの選び方の変化について論じる。

1|AI利用の急速な浸透~技術の進展としてだけでなく、消費行動の変化として捉える

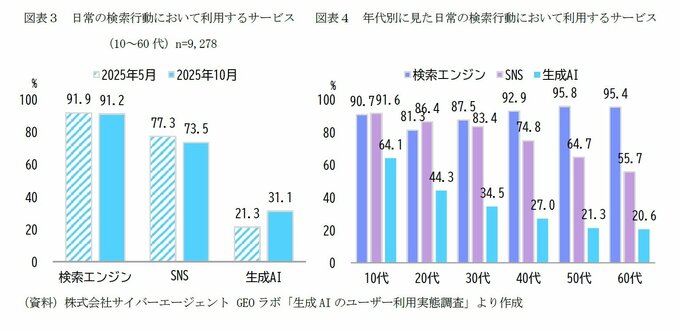

消費者の生成AI利用は、2025年に入ってから急速に浸透した。株式会社サイバーエージェント「生成AIのユーザー利用実態調査」によると、日常の検索行動における生成AIの利用率は、2025年10月時点で31.1%に達している。

検索エンジンやSNSとの差はなお残るものの、同年5月時点の21.3%から、わずか5か月間で約1.5倍に伸長している。こうした伸びを踏まえると、2026年1月時点では4割に近い水準に達している可能性も考えられる。

年代別に見ると、いずれの年代でも検索エンジンの利用が最も多いものの、若い年代ほどSNSや生成AIの利用割合が高い。

特に10代では、日常の検索行動に生成AIを利用する割合が64.1%に達している。また、10代や20代では、検索エンジンよりもSNSの利用割合がやや上回っている点も興味深い。

同調査では、生成AIの利用用途として、単なる「情報収集」よりも、「比較検討」のフェーズでの利用がやや多いことも示されている。

これは情報を集める段階というよりも、情報を整理し、選択肢を絞り込み、意思決定を行う段階において、生成AIの要約・比較機能が活用されていることを意味している。

年代別の違いを踏まえると、若い世代では、検索エンジンを用いて「自分で探す」行動から、SNSや生成AIを通じて「提示されたものから選ぶ」「判断を補助してもらう」行動へのシフトが相対的に顕著であると言えるだろう。

このようにAIの使われ方を見ていると、これは単なる技術の進展というよりも、私たちの選び方そのもの、すなわち消費行動の質が変わり始めていることを示しているように考えられる。

2|AI時代の「選ばない消費」~消費者は「選ばせられる」よりも、「自然に最適解を受け取りたい」

ここで、「選ばない消費」という現象について整理したい。

「選ばない消費」についてはこれまでも述べてきたが、サブスクリプションやレコメンド購入、ネットスーパーにおける「いつもの」機能(過去の購買履歴に基づき、定番商品を自動的に提案・選択できる仕組み)、AI・アルゴリズムによる自動提案など、消費者が自ら細かな選択を行わなくても済む仕組みを活用する消費行動全般を指している。

重要なのは、「選ばない=思考停止」ではないという点である。これは、情報過多や選択疲れといった環境変化への適応であり、限られた時間や認知資源を有効に使うための合理的な行動と捉えることができる。

「選ばない消費」が生まれた背景には、以下の要因が挙げられる。

・モノや情報、選択肢が過剰に増えたこと

・選ぶこと自体に時間や精神的負担といったコストが伴うようになったこと

・デフレ・成熟社会の中で「失敗したくない」「後悔したくない」という意識が強まったこと

・AIやデジタル技術によって、選択を委ねる「任せ先」が用意されたこと

もっとも、消費者はすべての選択を他者やシステムに任せたいわけではない。

たとえば、20代(1都3県在住)を対象とした調査を見ると、ジャンルによって選び方の違いが明確に表れている。

ファッションや美容といった分野では、「迷いやすく、後悔したくない」ことから推奨や提案に依存する傾向がみられる一方で、推し活やスキルアップといった分野では、「自分で選びたい」「能動的に探索したい」という意識が相対的に強い。

つまり、AI時代の「選ばない消費」とは、すべてを自分で選ばないことではなく、選ぶ・選ばないをジャンルや場面ごとに使い分ける消費行動である。

こうした「選ばない消費」の広がりは、消費者と企業の関係にも変化をもたらしている。消費者にとって重要なのは、選ぶ手間が減り、ストレスなく価値を受け取れることである。

その結果、「選ばせられる」よりも、「自然に最適解が提示される」ようなサービス体験への期待が高まっている。

AIやデータ活用によって、消費者の好みやライフスタイルを精緻に把握することが可能になり、一人ひとりに合わせたパーソナライゼーションが進んでいる。

こうした中では、選択に対する信頼感が、消費者がサービスや企業を選ぶ際の重要な判断軸となりつつある。

一方で、効率性だけが重視されているわけではない。消費者は、「このサービスは自分に合ったものを提案してくれるから、もう自分であれこれ選ばなくていい」という合理性や効率の良さを評価する一方で、セレンディピティ(偶然の発見)も期待している。

すべてをアルゴリズムに委ねると、自分の好みに閉じ込められる「フィルターバブル」に陥るリスクもある。

そのため、企業やサービスには、消費者に「選ばずに済む安心感」を提供しつつ、予想外の出会いを許容する余地を残すことが求められる。よりパーソナライズされた価値を打ち出しながらも、選択の幅を完全には閉じない設計が重要となる。

2025年に急速に浸透したAIは、2026年には日常の中で当たり前に使われる段階に進むと考えられる。

ここで言うAI利用とは、生成AIアプリの利用にとどまらず、ECサイトのレコメンド機能やサブスクリプションサービス、ネットスーパーの「いつもの」機能など、AIやアルゴリズムが背後で動く「選ばなくて済む仕組み」全般を指している。

2026年は、「選ばない消費」と「選び直す消費」が共存し、消費者が「どう選ぶか」をより意識的に使い分ける年になると考える。

日用品や定番品はAIに任せて効率化する一方で、高額品やこだわりのある消費では、自分なりの基準で時間をかけて選び直す。AIの浸透は、消費を単純化する一方で、人が考える余地をより鮮明にするとも言えそうだ。

モノの選び方の変化と中古品市場の定着~二次流通を前提とした四つの消費スタイル

1|家庭に眠る91兆円の「かくれ資産」

消費行動の質的変化を考える上で、興味深いデータがある。

メルカリの調査によれば、1年以上利用しておらず、特に理由もなく家庭内に保管されているモノ(いわゆる「かくれ資産」)は、一人あたり平均71.5万円と推計される。これを日本全体でみると、その規模は約91兆円に上る。

年代別に見ると、20代では約50万円、60代では約100万円と、年齢が高いほど保有額は膨らんでいく。この数字が示しているのは、私たちの暮らしの中に、潜在的な価値を持つモノが大量に眠っているという現実である。

フリマアプリや中古品市場の拡大は、こうした「眠っている資産」を顕在化させ、モノの価値を再認識させる契機となった。そして、この変化は、消費者のモノの選び方そのものにも影響を及ぼしていると言える。

2|二次流通を前提とした4つの消費スタイル

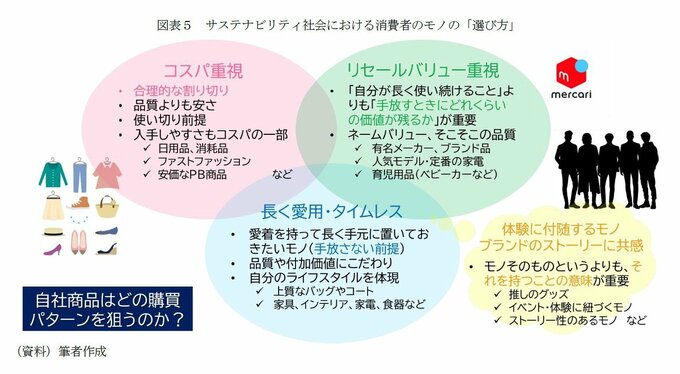

二次流通(中古品市場)が購買行動の土台となる中で、消費者のモノの選び方は、少なくとも四つのパターンに分かれつつあると考える。

一つ目は、コストパフォーマンス重視の使い切り型消費である。価格を最優先し、短期的な利便性を重視するスタイルで、使い終わったら手放す前提のため、リセールバリューはあまり意識されない。

二つ目は、リセールバリューを重視して賢く選ぶ消費である。品質やブランド価値を重視しつつ、「自分が長く使い続けるか」よりも、「手放す際にどの程度の価値が残るか」を意識する。モノを資産として捉え、市場価値を見据えた選択が特徴である。

三つ目は、長く愛用したい所有型消費である。リセールバリューよりも、自分が愛着を持って長く手元に置いておきたいという感覚が強く、品質や付加価値にこだわり、自分のライフスタイルを体現するモノを選ぶ。流行に左右されず、手放さない前提で選ぶ点が特徴である。

そして、これら三つとはやや異なるのが、体験やストーリーへの共感を軸に選ぶ消費である。

商品そのものというよりも、それを持つことの意味が重要であり、ブランドの理念や物語、サステナビリティへの配慮、生産者の想いなどに共感して選ぶ。

また、「推し」のグッズや、「推し」が宣伝している商品、イベント・体験に紐づくモノなど、モノを通じた体験や共感を重視する点が特徴である。

これらの消費スタイルは相互に排他的なものではなく、一つの商品が複数の要素を兼ね備えることも多い。

たとえば、リセールバリューが高く、かつタイムレスなデザインで長く愛用できる商品や、ブランドのストーリーに共感しつつ、品質にもこだわった商品などである。

商品やサービスがあふれた成熟した消費社会では、すべての消費者に一律に響く商品は存在しないからこそ、企業には、ターゲットを明確にした上で、それぞれに応じた価値提案が求められる。

フリマアプリや中古品の買い取りサービスの普及により、モノの価値は「見える化」されるようになった。

今後使わなくなるモノは潜在的な資産であり、金融資産だけでなく、モノを運用するという発想も広がっている。これは、「暮らしの資産運用」と呼べる現象である。

新品を購入しないことが特別なのではなく、「まず中古品も含めて検討する」ことが、一般的な選択肢になりつつあると言える。循環型社会への関心の高まりとともに、リユース市場は確実に拡大している。

また、近年ではシニア層においても、フリマアプリや中古販売サービスの利用が広がっている。「売る」「買う」のいずれにおいても、デジタルに不慣れとされてきた層が、身近な生活用品から利用を始めるケースが増えている。

一方、若い世代では、中古品に対する心理的な抵抗感はさらに低く、購入前に過去の取引価格を確認することが当たり前になっている。

価格を「交渉するもの」ではなく、「市場で確認するもの」と捉える価値観は、消費行動の前提を大きく変えている。これは、リセールバリューを意識した消費行動の広がりを象徴している。

加えて、インバウンドの文脈でも、日本の中古品は注目を集めている。「used in Japan」「checked in Japan」といった言葉が示すように、品質管理や信頼性そのものが付加価値として評価されている。

中古品市場は、国内消費にとどまらず、訪日客の消費とも結びつきながら、今後さらに裾野を広げていく可能性がある。

消費を牽引する層の変化~「スーパー・パワー・ファミリー」という新たな注目層

2026年の消費を展望する上で、もう一つ押さえておきたいのが、高所得層の広がりである。

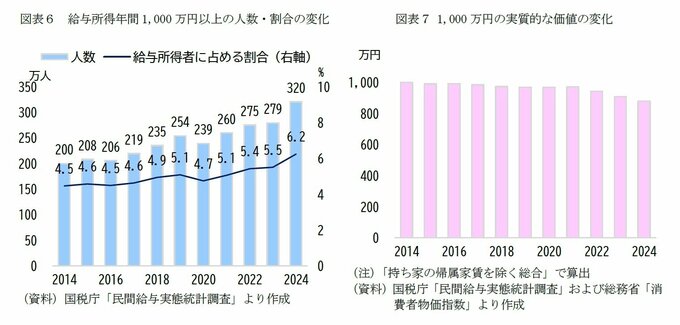

国税庁の「民間給与実態統計調査」によれば、年収1,000万円以上の給与所得者は、近年増加傾向にある。

もっとも、物価上昇の影響により、1,000万円の実質的な価値は10年前と比べて1割以上縮小している点には留意が必要である。

共働き世帯に目を向けると、世帯年収が1,500万円、2,000万円を超える層は確実に増えている。

ニッセイ基礎研究所でも継続的にパワーカップル・パワーファミリーの分析を行っているが、株式会社野村総合研究所では、都市部居住で世帯年収3,000万円以上の大企業共働き世帯について、「スーパー・パワー・ファミリー」と定義し、その動向に注目している。

人数としては限られるものの、これらの層の消費への影響力は小さくない。高収入層ほど賃上げ幅が大きく、資産効果の恩恵も受けやすいという傾向が見られるためである。

こうした高所得層の消費は、量よりも質、モノよりも体験、価格よりも時間や快適さを重視する傾向がある。

旅行やレジャー(体験型・ラグジュアリー分野を含む)、子どもの教育、家事代行や時短サービス、自己啓発・スキルアップ、投資などへの支出に積極的である。

全体の消費額を押し上げる存在というよりも、「消費の方向性を示す層」として、2026年以降、より注目されるのではないだろうか。

重要なのは、この層を単に「お金を使う層」として捉えないことである。パワーカップルの中核は小中学生を子育て中のパワーファミリーであり、デフレ・デジタル化の進展の中で価値観を形成してきた世代である。

そのため、「バンバン使う」ことが良しとされるのではなく、納得感や合理性、長期的価値を重視する傾向が強い。

費用対効果を意識し、余剰分は投資に回すといった姿勢が特徴的である。

実際、パワーカップル・パワーファミリー(夫婦ともに年収700万円以上、世帯年収1,500万円規模)を分析したところ、この層の経済感覚は意外と堅実である。

経済的余裕感では「やや余裕がある」が過半数を占める一方で、「余裕がない」と回答する層も2割台に上る。

子育て世帯が多く、教育費や住居費の負担が大きいことに加え、家事代行などのサービス利用も影響していると考えられる。

また、消費や貯蓄・投資に関する考え方を見ると、「今を楽しむ」志向と「将来に備える」志向が併存している。支出配分の方針が明確であり、安くて便利なものは賢く利用し、余剰分は投資に回すといった姿勢が見られる。

こうした特徴を踏まえると、企業が当該層にアプローチする際には、単純に「高級品であれば響く」という発想では不十分である。

生活の質を高めながら無駄のないサービス、時間を有効活用できる仕組み、長期的に見てコストパフォーマンスの高い商品、納得感のあるストーリーや理念など、価格以上の付加価値を示すことが求められる。

海外旅行やブランド品、高級車といった高額消費への意欲は高いものの、そこには常に「価値への納得」が伴っている。

つまり、「スーパー・パワー・ファミリー」に代表される新たな富裕層は、消費を牽引する層であると同時に、スマートな消費者層としても注目に値する。

彼らの消費行動は、今後の消費トレンドを読み解くうえでの先行指標となる可能性が高い。

おわりに~2026年は「使い方」と「選び方」が軸となる年

2026年の個人消費は、緩やかな改善の中で、「どれだけ使うか」よりも、「どう使うか」「何を残し、何を手放すか」「どのように選ぶか」といった点に特徴づけられる年になると考えられる。

本稿で見てきたように、2026年の消費の特徴は、量の拡大ではなく、質の変化にある。

第一に、メリハリ消費は定着していくだろう。生活必需品では節約志向を土台とする一方で、娯楽や嗜好消費は維持され、余裕があるときには限定的に拡大する。

これは、成熟した消費社会において物価高が数年続く中、消費者が「これ以上削ると生活の質が下がる部分」と、「削っても意外と困らなかった部分」を整理し、自分にとって必要な支出とそうでない支出を見極めてきた結果と言える。

第二に、AI時代の「選ばない消費」と言える選び方が広がっている。2025年は生成AIの利用や、AI・データ活用を土台としたサービスが日常の選択に入り込み、「自分で探す」から「提示されたものから選ぶ」「任せる」行動へのシフトが進んだ。

ただし、消費者はすべての選択を任せるわけではない。ジャンルや場面によって「選ぶ・選ばない」を使い分ける姿勢が、消費行動として定着しつつある。

第三に、二次流通を前提としたモノの選び方の多様化である。家庭に眠る「かくれ資産」は全国で91兆円に達し、フリマアプリの普及によってモノの価値は可視化されるようになっている。

消費者は、コストパフォーマンス重視、リセールバリュー重視、長く愛用するタイムレス志向、体験やストーリーへの共感といった複数の軸を行き来しながら、モノを選ぶようになっている。

こうした変化を通じて浮かび上がるのは、「スマートな消費者」の姿である。

高所得層である「スーパー・パワー・ファミリー」であっても、単に「多く使う」わけではない。納得感や合理性、長期的な価値を重視し、安くて便利なものは賢く取り入れ、余剰分は投資に回す。

支出配分の方針が明確で、無駄を嫌う姿勢は、デフレとデジタル化の中で価値観を形成してきた世代に共通する特徴でもある。

企業にとって重要なのは、こうした消費者の変化を、「節約志向」や「高付加価値志向」といった単純なラベルで捉えないことである。

2026年以降は、「売る」こと以上に、「どう選ばれるか」「どこを任せてもらえるか」が問われる。選ばせるのではなく、自然に信頼される存在であることが、差別化の軸となる。

2026年の消費を一言で表すなら、「使い方」が問われる年である。「どれだけ使うか」ではなく、「どう使うか」。

「何を買うか」ではなく、「どう選び、どう手放すか」。「いくら持っているか」ではなく、「どう配分するか」。

消費は静かに推移しているが、その内側では、消費行動の質的な変化が着実に進んでいる。2026年は、そうした変化が、数字以上に意味を持つ年になるのではないだろうか。

※情報提供、記事執筆:ニッセイ基礎研究所 生活研究部 上席研究員 久我尚子

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。