金融市場

1月23日の米国市場は、S&P500が+0.0%、NASDAQが+0.3%で引け。VIXは16.1へと上昇した。

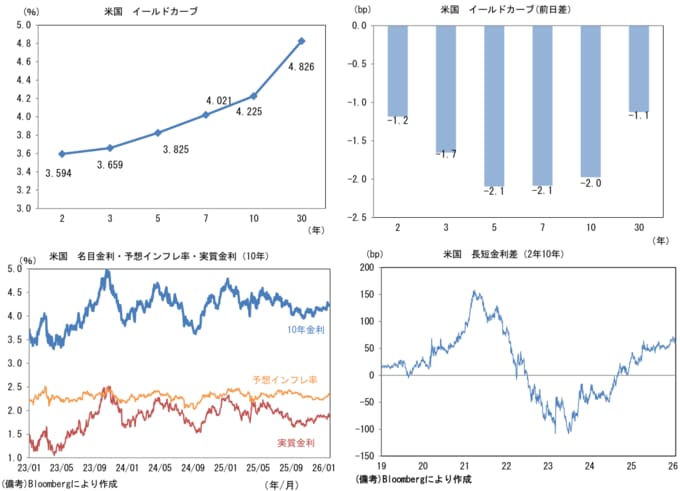

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.313%(▲3.0bp)へと低下した。

実質金利は1.911%(+3.0bp)へと上昇。長短金利差(2年10年)は+62.9bpへとプラス幅が縮小した。

為替(G10通貨)はUSDが全面安。USD/JPYは155後半で推移。WTI原油は61.1ドル(+1.7ドル)へ上昇。銅は13115.0ドル(+359.5ドル)へ上昇。金は4979.7ドル(+66.3ドル)へ上昇した。

注目点

1月23日の為替市場の動きを日銀の金融政策決定会合の結果とともに整理する。

まず前提を整理すると、金融政策決定会合後の記者会見では円安が進むという経験則が知られていた。

植田総裁が、利上げをしなかった理由を様々な確度から丁寧に説明する、あるいは利上げしても依然として緩和的な環境が長く続くことを強調するため、総裁の姿勢がハト派に捉えられ、円売りが促されるという展開が複数回あった。

2024年4月、12月、2025年12月などが該当する。今回も記者会見中から円安が始まり、会見終了後には159円台を付けた。

植田総裁が次回の利上げ時期について一切の言質を与えなかったことで、(会合直前に生じていた)利上げ前倒し観測が後退した。過去の経験則が繰り返されたように思えた。

ところが会見終了から約15分が経過した頃、ドル円は突然、157円台まで急落した。

この動きについては「利益確定によって円売りポジションが解消された」という声が一部にあるものの、レートチェックがあったとの見方が多い。

レートチェックとは、為替介入の前段階で日銀が銀行などに為替の取引水準を電話で問い合わせること。

レートチェックが実際にあったかは、取引に関する守秘義務があるため、政府・日銀が公表しない限りその有無を確かめることはできないが、1月中旬以降に片山さつき財務大臣が「あらゆる手段を含めて断固たる措置をとる」と、最大限に強い口調で口先介入をしていたことから判断すると、実弾介入の一歩手前のレートチェックが行われた可能性は濃厚であろう。また一部には、小粒ながら実弾介入があったとの見方を示す声もある。

ここまでは過去にあったことの繰り返しの範疇であった。しかしながら、今回は米国を巻き込んでの協調介入的な動きだった可能性が高く、この点が過去と決定的に異なる。

NY時間に入ってからも突発的な円高が観察されたその背景には、米政府(財務省、NY連銀)によるレートチェックがあったとの見方が支配的である。

事実、日経新聞社やロイター通信などは、米財務省の指示でFRBがレートチェックを実施したと報じている。

米政府がレートチェックを通じてドル高を牽制した可能性は極めて高く、実際に為替介入があった可能性も想定される。

布石はあった。1月21日のダボス会議においてベッセント財務長官は、1月中旬頃にみられた米長期金利上昇について「日本からの波及効果を分離して考えることは非常に難しい」、「彼らが市場を落ち着かせる発言を始めることは間違いない」との見解を示していた。

ベッセント財務長官が日本の長期金利上昇に気を揉んでいることは自明であった。

一方、日本側としては長期国債の買入れ増額などを通じて長期金利の抑制に動いた場合、日米金利差が急拡大すること等を通じて、円安が急激に進行する可能性が排除できないという事情があり、政府・日銀は臨時オペ(国債買入れ)に及び腰になっていた。

そうした事情を米国が汲み取り、米国政府が一肌脱いだ可能性が指摘できる。そうだとすれば、日本の政策当局は円安を過度に懸念することなく、金融市場のボラティリティ圧縮に取り組むことができる。

これらを踏まえると、ドル円が160円に再接近する場合、当面は日米政府による協調介入の可能性が意識される。

2027年にFedが利上げ転換するとの予想もあり、ドル高圧力が直ちに収束するとは限らないが、それでもドル円が160円を超える可能性は低下したと判断される。

筆者はドル円の見通しを155円へと5円ほど円高方向に修正する。「為替介入の効果は一時的」という認識は、日本政府による単独介入を念頭に置いてのものであり、日米政府が協調すればこの限りではない。日本政府単独の倍以上の効果があろう。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代宏一