2025年のインバウンド市場は、訪日外客数4,268万人、旅行消費額9兆4,559億円と、いずれも過去最高を更新した。

四半期ベースでは訪日客数1,000万人超、消費額2兆円超の水準が定着している。

ここでは、2025年10-12月期を中心にインバウンド市場の動向を分析した。

その結果、3つの変化が明らかになった。

第一に、訪日客の多様化が進んでいる点である。

韓国、中国、台湾の上位3カ国の構成比はやや低下する一方、ロシアやドイツ、インド、スペインなど欧州・新興国からの訪日が大きく伸びている。

第二に、消費構造が「買い物」から「体験」へとシフトしている。

2015年頃に4割を超えていた「買物代」の比率は27.0%まで低下し、宿泊・飲食・娯楽等のサービス消費が拡大している。

背景には、物価上昇や為替変動による「割安感」の低下に加え、サービス消費志向の強い欧米客の増加がある。

第三に、中国からの訪日客の動向が2026年の市場全体を左右する。

11月の政治的要因により、12月の中国からの訪日客は半減した。

試算によれば、中国からの訪日客が2025年の半分程度で推移した場合、訪日客数全体は減少に転じる可能性がある一方、消費額は他国の増加により微増を維持する見込みである。

ただし、中国の減少傾向がさらに加速すれば消費額も下振れするリスクがある。

2026年は、量的拡大から質的転換へ、持続可能なインバウンド成長に向けた新たな段階に入る年となる。

2025年は訪日客4,268万人、消費額9.5兆円で過去最高値を更新

2025年のインバウンド市場は、訪日外客数4,268万人(推計値)、消費額9.5兆円(速報値)と、いずれも過去最高を記録した。

四半期ベースでは訪日客数が1,000万人超、消費額が2兆円超で推移しており、この規模が定着しつつある。

一方で、インバウンド消費は「買い物」から「体験」へのシフトが進んでおり、消費の質が変化している。

高級ブランド品の日本国内での値上がりや為替変動によって、訪日客にとっての「割安感」が薄れたことなどを背景に、特に中国や香港からの訪日客の消費額が減少している。

一方で、ドイツやインドネシア、インドなど欧州・アジア新興国からの訪日客は大幅に増加しており、訪日客の多様化が進んでいる。

ドイツをはじめとした欧州諸国からの訪日客はサービス消費が8割を超え、全体の消費構造を体験重視へと押し上げている。

観光庁「インバウンド消費動向調査」の最新値(2025年10-12月期および2025年)をもとにインバウンド消費の実態を分析する。

あわせて、足元で政治的要因を背景に中国からの訪日客が減少している点を踏まえ、2026年の訪日客数や消費額にどのような影響が及ぶのかについても考察する。

訪日外客数~四半期1,000万人超が続く一方、12月は中国が45%減、2026年は中国次第で減少も

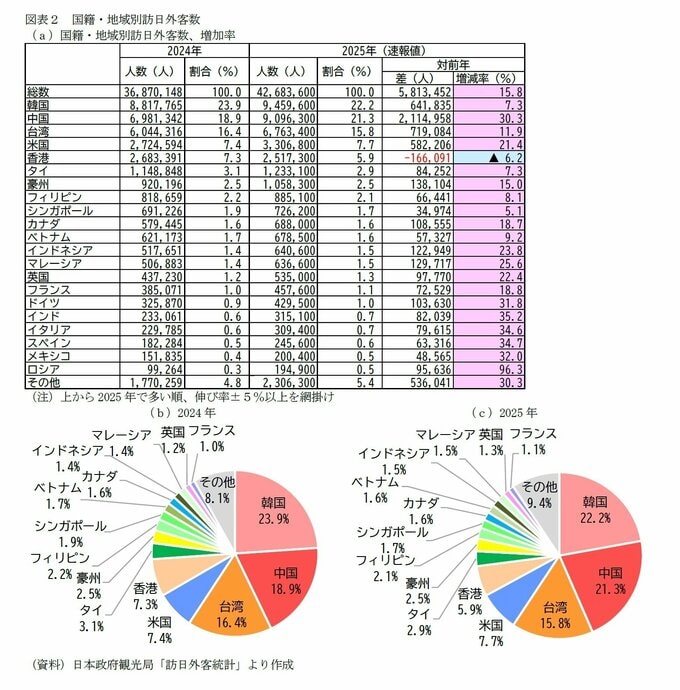

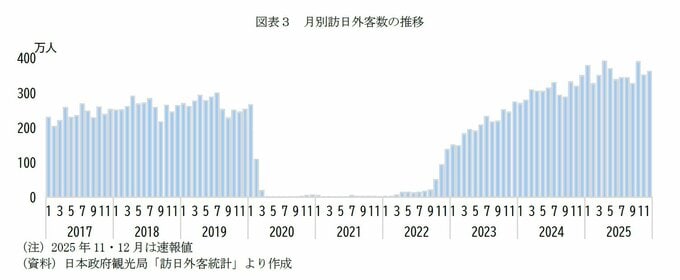

2025年の訪日外客数は4,268万3,600人(速報値)となり、前年比(3,687万148人)で15.8%増加した。

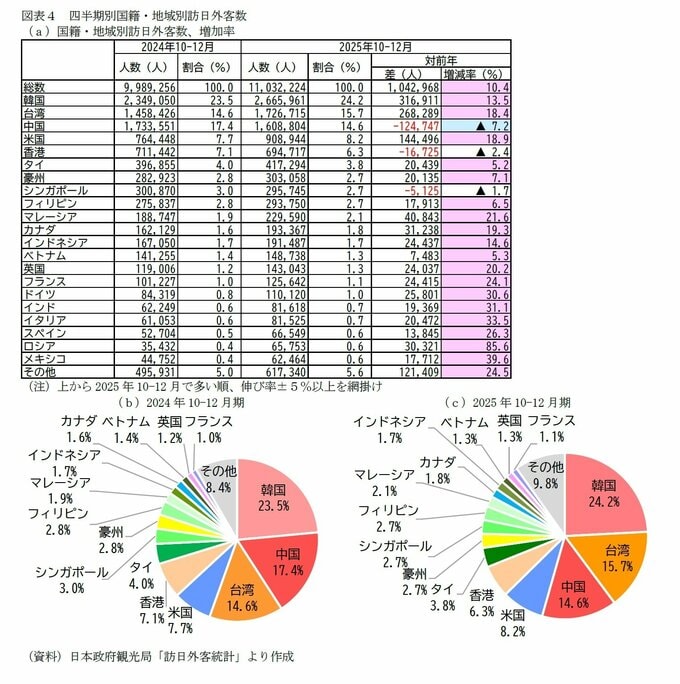

四半期で見ると、2025年10-12月の訪日外客数は1,103万2,224人(速報値)となり、前年同期比(998万9,256人)で10.4%増加した。

2025年1-3月期以降、4期連続で四半期ベースの1,000万人超が続いており、この水準が定着しつつある。

国籍・地域別に見ると、2025年通年では韓国が946万人(構成比22.2%)で首位となり、次いで中国(910万人、同21.3%)、台湾(676万人、同15.8%)、米国(331万人、同7.7%)、香港(252万人、同5.9%)が続いた。

構成比はおおむね前年並みだが、上位3カ国(韓国・中国・台湾)の比率はやや低下しており、訪日客の多様化が進んでいる。

香港を除くと、いずれの国籍・地域も増加しており、特にロシアは前年の約2倍に増加したほか、インドやスペイン、イタリア、メキシコ、ドイツでも3割程度の増加が見られた。

なお、足元では中国からの訪日客が政治的要因により減少しているが、減少が始まったのは11月以降であるため、2025年年間では中国は依然として2割強を占めて存在感がある。

四半期別に見ると、2025年10-12月期の首位は韓国(267万人、構成比24.2%)であり、次いで台湾(173万人、同15.7%)、中国(161万人、同14.6%)、米国(91万人、同8.2%)、香港(69万人、同6.3%)が続いた。

中国や香港、シンガポールを除くと、いずれの国籍・地域でも訪日客数は前年同期を上回っており、特にロシア(前年同期比+85.6%)の増加が目立つほか、メキシコやイタリア、インド、ドイツでも3〜4割の増加となった。

7-9月期まで首位だった中国は10-12月期に3位に後退した。

11月に高市首相の台湾有事に関する国会答弁を巡る動きを受け、中国政府が自国民に対して日本への渡航自粛を要請したことで、中国からの訪日客数は11月以降減少し、12月は前年同月比で45.3%減と、前年の半分程度まで落ち込んだ。

2025年の年間で2割を占める中国からの訪日客の動向は、2026年の訪日外客数全体に与える影響が大きい。

仮に2026年、中国以外からの増加率は2025年と同程度の増加率で推移する一方、中国からの訪日客数が2025年の半分程度に減少した場合、訪日客数全体は2025年を若干下回る水準となる。

つまり、中国からの訪日客が2025年の半分以上を維持できなければ、他国からの訪日客数が2025年を上回る伸び率とならない限り、これまで拡大傾向が続いてきた訪日客数全体は減少に転じる可能性がある。

一方、消費額についても同様に推計すると、中国からの訪日客の消費額は2025年を通じて減少傾向にあったことから、その影響は他国からの訪日客の消費増で一定程度相殺され、2026年全体では2025年をわずかに上回る水準となる見込みである。

ただし、中国の減少傾向が加速する場合、試算値は下振れする可能性がある。