(ブルームバーグ):9日のニューヨーク外国為替市場では、円が対ドルで158円台に下落した。高市早苗首相が23日召集が予定される通常国会の冒頭で衆院を解散する検討に入ったとの読売新聞の報道に反応した。

円は対ドルで一時0.8%安の158円18銭まで売られ、2025年1月以来の安値をつけた。さらに下げれば、25年1月10日に記録した158円87銭を試すことになる。

円の対ドル相場が1ドル=158-162円のレンジに入るのに伴って、日本の財務省が外国為替市場への介入を決断するリスクは高まると、みずほのジョーダン・ロチェスター、中島將行両ストラテジストは指摘した。

「祝日でも財務省が介入を実施することは理論上可能だ。実際、24年4月29日に160円17銭の水準で介入が実施された」と両氏は指摘。「政治情勢やそのタイミングについて、より明確性が得られるまで、相場は不安定な動きが続くだろう」と述べた。

これに先立ち公表された25年12月の米雇用統計では、非農業部門雇用者数が前月比5万人増と、伸びはエコノミスト予想の7万人増を下回った。一方、失業率は4.4%に低下した。

雇用統計を受けて短期金融市場では1月の金利据え置きの観測が高まり、2年債利回りが上昇。ドルの追い風になった。

ロチェスター氏は雇用統計について「完璧ではないが、失業率の低下に加え、今週のISM非製造業景況指数の上昇を踏まえると、ここであまりにハト派に傾くのは難しい」と指摘。「新たな連邦準備制度理事会(FRB)議長が就任するまで利下げはないとの見方に、今週変化はないだろう」と述べた。

株式

米国株式市場は上昇。人工知能(AI)関連銘柄以外にも買いが広がった。

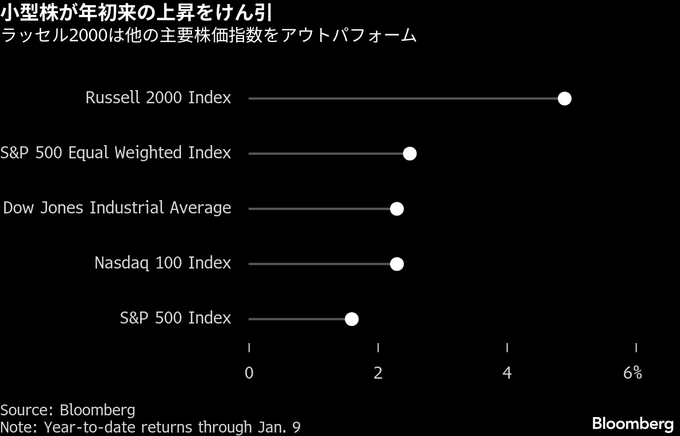

S&P500種株価指数は0.6%上昇と、終値で最高値を更新。ナスダック100指数は1%上昇した。トランプ関税に関する最高裁の判断が見送りとなったことで、マテルやデッカーズ・アウトドアなどの消費関連銘柄が売られ、株価は一時下げる場面もあった。だが、その後は持ち直し、小型株中心のラッセル2000指数とダウ工業株30種平均も最高値で終えた。買いは大型テクノロジー株にとどまらず、株高の裾野が広がった。

シーバート・フィナンシャルのマーク・マレク最高投資責任者(CIO)は株高の展開に意外感はないと話す。

「今朝は多くの市場関係者が米連邦最高裁判所の判断に意識を集中させており、雇用統計については発表後、早々に軽く流したのだろう」と同氏。「最高裁の判断が出ないことが分かると、多くの投資家が雇用統計に立ち戻り、やや前向きと受け止めたのではないか。悪くはないが、特別に良いわけでもないく少しポジティブだ」と述べた。

ただ、市場の関心が再び財政赤字に向かえば、安堵(あんど)感からの買いは長続きしないとの見方を示した。

JPモルガン・アセット・マネジメントのデービッド・レボビッツ氏は、注目は労働市場に集まっているものの、今後1年については楽観していると話す。

「市場が安定していれば、トレンドを上回る成長とさらなるインフレ鈍化が現実のものになるだろう。過度に熱くも冷たくもない、ちょうど良い状態だ」と同氏。「AIバブルの状況にはなく、AI技術の活用とそれに伴う利益は、2026年を通じて裾野が広がっていくと見込んでいる」と述べた。

Bライリー・ウェルスのチーフ市場ストラテジスト、アート・ホーガン氏は、雇用統計について強弱混在だと指摘する。「企業が採用にも解雇にも慎重な状況が続いている。3カ月ぶりに予定通りに発表された今回の雇用統計は、全般に悪いニュースより良いニュースの方が多かったというのが主な印象だ」と述べた。

米国債

米国債相場は長期債がアウトパフォーム。強弱まちまちの雇用統計で1月の金利据え置き観測が強まり、2年債利回りは上昇した。

金利スワップ市場では、1月利下げの可能性をほぼ完全に排除しているものの、年内に合計約0.5ポイントの利下げを引き続き織り込んでいる。

クリアブリッジ・インベストメンツの経済・市場戦略責任者ジェフ・シュルツ氏は「失業率が4.4%に低下したことは明るい材料だ。失業率の上昇はここ1年の労働市場の弱さを反映しており、大きな懸念要因とされてきたためだ。一方、悪い点としては、過去の雇用者数データが下方修正されたことで、民間雇用者数の引き下げが目立った」と指摘。「これを受けて連邦公開市場委員会(FOMC)は当面、金利を据え置くはずだ。ただ労働市場のさらなる軟化の兆候が出ないか、警戒は続けるだろう」と述べた。

一方、2000億ドル(約31兆3700億円)相当の住宅ローン債券の購入を指示したとのトランプ大統領の発言を受けて、長期債は買いを集めた。長期債の供給が減り、利回りの押し下げ要因になると受け止められている。

今回の動きをFRBが実施してきた量的緩和(QE)による債券購入と比較する向きもある。FRBは当時、経済に資金を供給する取り組みの一環として、住宅ローン担保証券(MBS)を購入していた。

30年物米国債を保有するヘッジファンド、ブルー・エッジ・アドバイザーズポートフォリオマネジャー、カルビン・ヨー氏は「これは事実上のQEのようなものだ」と指摘。「長期ゾーンの米国債はこれを好感するだろう」と述べた。

原油

ニューヨーク原油は続伸。週間では6月以来最長となる3週連続高となった。イラン政府が広がる抗議活動の鎮圧を試みる一方、トランプ米大統領はデモ隊が攻撃されれば報復も辞さないと表明した。

イラン政府は「暴動」で公共資産の破壊や治安部隊との衝突があれば、極刑に処すとの見解を示した。トランプ氏は前日、イランでデモ隊が殺害されれば同国の体制は「地獄を見るだろう」と警告した。

今回の抗議活動は、2022年にイラン全土に広がった一斉蜂起以来の課題を最高指導者ハメネイ師に突きつけている。日量300万バレル余りを生産するイランでは、空の便に障害が出ている。オプション市場では、米原油先物の強気コールへの偏りが昨年7月以来の規模に膨らんでおり、リスクの大きさが反映されている。

トランプ氏は9日、ホワイトハウスで石油会社幹部らと会談。どの企業がベネズエラに進出できるかは米政府が決定すると表明した。「国相手の取引だ。われわれにディールを成立させる力がある」とトランプ氏は述べ、「巨大な」石油企業が自分たちの資金で1000億ドル(約15兆7900億円)を投資すると付け加えた。

ベネズエラのロドリゲス暫定大統領は9日の声明で、同国が米国による「不法かつ違法な犯罪的侵攻」の被害者だと主張しつつ、外交と「互恵的な」アジェンダを重視する姿勢を示した。

ウェストパック銀行の商品調査責任者ロバート・レニー氏は「原油は今も地政学リスクの上昇と在庫の膨張という、複雑なダンスを踊らされている」と話した。

ベネズエラ産原油をはじめとする供給増で、価格は1-3月中にバレル50ドル台で推移する可能性があると同氏は続けた。2025年は年間で18%下げている。

ニューヨーク商業取引所(NYMEX)のWTI先物2月限は、前日比1.36ドル(2.4%)高い1バレル=59.12ドルで終了。ロンドンICEの北海ブレント3月限は2.2%上昇の63.34ドル。

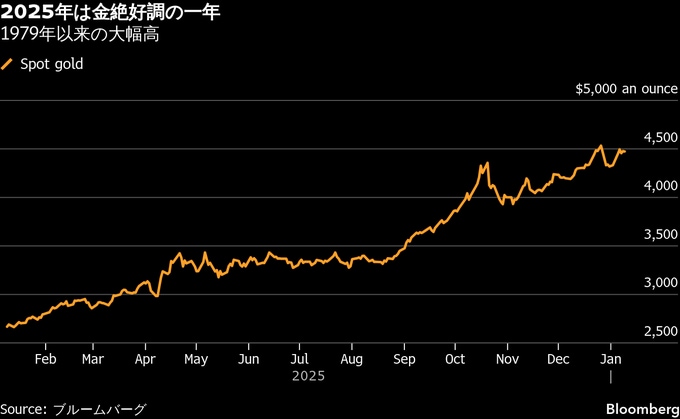

金

ニューヨーク金相場は上昇。週間ベースでもプラスで終えた。12月の米雇用統計を受けて今月の追加利下げ観測が事実上消滅したものの、市場では今年2回の利下げが依然織り込まれている。利息を生まない金投資にとって、金利の低下は追い風となる。

2025年は1979年以来の好調な一年だったが、FOMCの利下げが強気要因の一つとなった。年間65%という記録的な急騰には、中央銀行による金購入と、通貨価値の下落に備えたディベースメント取引を背景とした金上場投資信託(ETF)への資金流入も貢献した。

コンサルティング会社メタルズ・フォーカスのアナリストらは9日付のリポートで「貴金属全般にさらなる上昇余地があると当社は見ている。経済と地政学の不確実性が引き続きポートフォリオの多様化を正当化している」と指摘した。

日中の貿易摩擦や米国によるベネズエラ大統領拘束といった、地政学的緊張も逃避先としての金の魅力を高めた。

フィッチ・ソリューションズBMI部門のアナリストは、マドゥロ氏の排除は「商品市場および中ロと米国の関係に短・長期の不確実性をもたらすという点で」、金価格には支援材料になるとリポートで指摘した。

目先は商品インデックスのリバランスに伴う売り圧力が予想されている。

金スポット相場はニューヨーク時間午後3時50分現在、28.82ドル(0.6%)高い1オンス=4506.47ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は同40.20ドル(0.9%)高い4500.90ドルで終了した。

原題:Stocks Rally to Close Out Big Week as Bonds Slip: Markets Wrap

Trump’s MBS Purchases Hand Traders Reason to Buy Long Bonds (2)

Dollar Rises with US Yields Following Jobs Report: Inside G-10

Oil Posts Third Straight Weekly Gain as Iran Protests Escalate

Gold Steadies as Mixed US Data Dims Fed Rate-Cut Bets This Month(抜粋)

--取材協力:Peyton Forte、James Hirai、Sujata Rao、Julien Ponthus、Daniel Curtis、Isabelle Lee、Neil Campling.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.