(ブルームバーグ):米国株式市場にとって、今年は極端な値動きの1年となった。S&P500種株価指数は4月、トランプ米大統領が世界の主要貿易相手国・地域に上乗せ関税を発表すると弱気相場入り寸前まで急落。しかし、その後トランプ氏が方針を後退させると急反発し、6月下旬には人工知能(AI)を巡る熱狂を背景に、最高値更新を繰り返した。

目まいがするような乱高下は、「恐怖指数」と呼ばれるシカゴ・オプション取引所(CBOE)ボラティリティー指数(VIX)にも表れている。包括的なトランプ関税が市場を恐怖に陥れる中、4月8日には50を突破。新型コロナ禍以来、かつ世界的な金融危機以降でもわずか2度目の水準に跳ね上がった。その後、トランプ氏が関税発動を3カ月延期すると急低下し、5月には20を下回った。現在もその水準にとどまっている。

トゥルイスト・アドバイザリー・サービシズの最高投資責任者(CIO)兼ストラテジスト、キース・ラーナー氏は「トランプ1.0(第1次政権)をさらに過激にしたようなものだった」と指摘。その上で、米国の政治判断が株式市場にこれほどのボラティリティーをもたらした事例は他に思いつかないと語った。

最終的には、AI関連支出にも支えられた企業利益見通しの底堅さが投資家を救った。S&P500種は年初来で16%上昇と、一時15%安まで下げていた4月から回復。3年連続で2桁上昇を達成する勢いだ。

以下、6つのチャートで波乱に満ちた今年の米株式市場を振り返る。

ファンド資金流出

2025年の株式取引は、4月とそれ以降に分けて語ることができる。トランプ関税が強気相場を脅かす中、4月には多くの上場投資信託(ETF)から資金流出が急増した。

ナスダック100指数に連動するインベスコQQQトラスト・シリーズ1ETFは4月、7カ月ぶりに純流出となった。ただ、関税計画が撤回されると売り圧力も後退し、5月にはQQQへの資金流入が急速に再開した。

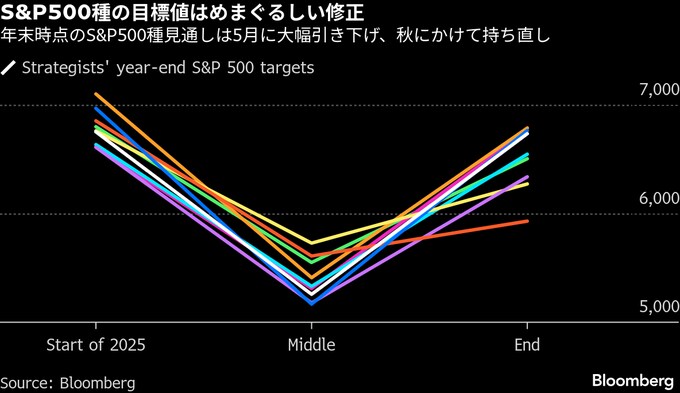

揺れる目標値

米国株式市場が年末時点でどこに着地するかを予測するのは、どの年でも難しい。だが2025年は桁違いの困難さだった。トランプ政権が打ち出した包括的な関税政策を受けて、ウォール街の主要銀行は軒並みS&P500の見通しを引き下げた。ところが、関税政策が緩和され、企業利益見通しが持ち直して株価が急伸すると、各行は再び目標水準の引き上げを余儀なくされた。

CFRAのチーフ投資ストラテジスト、サム・ストーバル氏によると、このような見通しの大幅引き下げは、2020年の新型コロナ禍以来。しかも今年は二転三転する貿易政策によって、相場の調整から回復への移行期間が通常の4カ月ではなく2カ月に短縮された点において、予測の難易度がさらに上がったと同氏は話した。

バブル懸念

著名投資家のハワード・マークス氏は今年初め、自身が「バブル警戒モードに入っている」と警告した。DeepSeek(ディープシーク)登場でAIを巡る中国との覇権争いや割高なバリュエーションを巡る懸念が強まる前の段階だった。この発言が注目されたのは、オークツリー・キャピタル・マネジメントの共同創業者である同氏が、2000年のドットコム・バブル崩壊を的確に予測した投資家の一人だったからだ。

マークス氏が1月7日にメモを公表して以降、同様の警告がストラテジストから続いた。だが、こうした見方がコンセンサスというわけではない。BofAグローバル・リサーチのストラテジストは17日付のリポートで、現時点では「AIバブルはまだ見えていない」と指摘した。またジェフリーズがまとめたデータによると、ウォール街のアナリストはS&P500種構成企業の利益の伸びが2027年まで毎年加速すると見込んでいる。

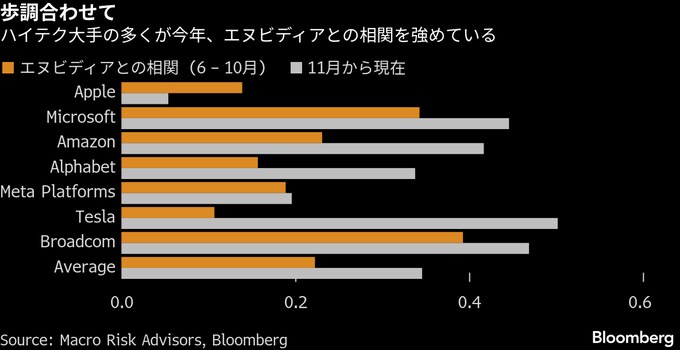

一極集中リスク

S&P500種では、上位10銘柄が全体のほぼ40%を占めている。これは歴史的に見ても高い水準で、投資家に集中リスクへの懸念を抱かせている。

マクロ・リスク・アドバイザーズの創業者、ディーン・カーナット氏によると、一極集中が進む市場は自己増幅的なリスクに直面している。とりわけ一握りの支配的な銘柄同士の相関が高まる中で、その傾向が強まっているという。同氏は大型ハイテク7社で構成する「マグニフィセントセブン」について「資金が単純に循環し、時価総額の拡大を生み出している」と話す。

「S&P500種は分散されたエクスポージャーを提供するという点で極めて不十分だ」とカーナット氏。「上位銘柄への偏りという意味では、ばかげた構成の指数になっている」と語った。

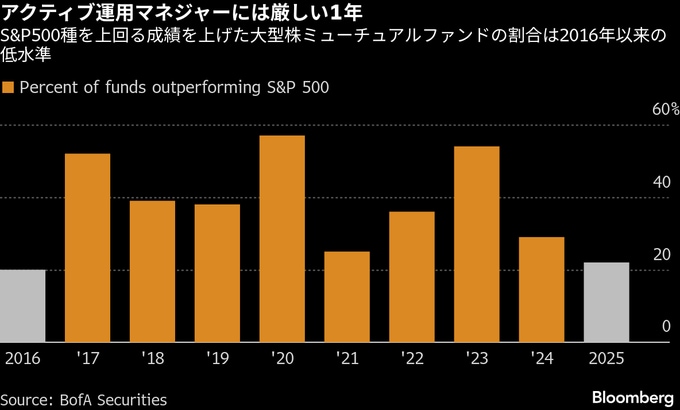

アクティブ運用に逆風

今年のS&P500種の値上がりの約45%は、「マグニフィセントセブン」が占めた。指数連動型ETFを保有する投資家は恩恵を受ける一方、集中リスクを抑えるために銘柄を選別し、分散ポートフォリオを構築するアクティブ運用のファンドマネジャーは苦戦を強いられた。

BofAグローバル・リサーチのデータによると、大型株のアクティブ運用ファンドで今年これまでにS&P500種を上回る成績を上げたのは22%にとどまり、2016年以来の低水準となった。これは平均の40%を大きく下回っている。

だが、ジェフリーズのアナリスト、スティーブン・デサンクティス氏は、株高の裾野が広がるにつれて、来年には状況が変わる可能性が高いと述べる。同氏だけではない。ゴールドマン・サックスのフロー分析担当者は18日、株式が互いにより独立した値動きを見せるようになれば、2026年には銘柄選択型の投資家が「歓喜する」局面になるかもしれないと指摘した。また、JPモルガン・チェースのストラテジストは、「銘柄選択投資において最高の時代が始まろうとしている」との見方を示している。

米国例外主義に異変

米国株は4月の安値から大きく回復したが、それでも世界の株価指数には負けている。S&P500種は世界の主要株価指数およびMSCIワールド指数(米国除く)をアンダーパフォームしている。上昇相場で米国株が世界に劣後するのは2017年以来のことだ。

カナダ、英国、ドイツ、スペイン、イタリア、日本、香港の主要株価指数はいずれもS&P500種をアウトパフォームしている。これは米国の政策を巡る不確実性に起因しており、自業自得との指摘も上がっている。

CFRAのストーバル氏は「世界の市場を押し上げたのは、米国で生じていた混乱と米ドルの価値下落だった」と指摘。世界の株式市場は長年にわたりS&P500種の後塵を拝してきた反動から、好調へと転じるのは「時間の問題だった」と述べた。

原題:The Stock Market’s Wild 2025 Roller-Coaster Ride in Six Charts(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.