(ブルームバーグ):12月第4週(22-26日)の債券市場は長期金利に上昇圧力が続く見込みだ。日本銀行の継続的な利上げが予想されることに加え、財政拡張懸念から債券売りが続きそうだ。

市場参加者の見方

◎みずほ証券の大森翔央輝チーフ・デスク・ストラテジスト

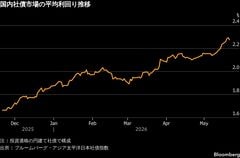

- 長期金利は財政拡張懸念でじりじり上昇していたところに、日銀の利上げが背中を押して2%を突破した。一時的に2.2%まで上振れても不思議はない

- 2%近辺で買いが出るのは事実としても、上昇の速度を一時的に鈍らせる程度だろう

- 金利上昇の原動力は、第一に補正予算の上振れにより将来の国債ネット供給が増える見通しであること

- 第二に、日銀の正常化で利回り曲線全体が構造的な下支えを失い続けていることだ。金融政策と財政政策が同じ方向を向いている以上、金利が上がらない理由がない

- 新発10年債利回り予想レンジ1.98-2.2%

◎三菱UFJモルガン・スタンレー証券の六車治美チーフ債券ストラテジスト

- 日銀が利上げを決定した声明文で「現在の実質金利がきわめて低い水準にある」という判断を変えなかったことで、今後も利上げをためらう材料はないとの受け止めから長期金利は2%を突破した

- 金融機関は株の含み益があり、本業も好調なことから、年末を前に含み損を抱えた国債を売っておこうというニーズもあるのだろう

- 日銀の金融政策決定会合を通過し、市場の関心は来年度予算の規模と国債発行計画に移る

- 予算規模が130兆円に近づけばカレンダーベースの市中発行増額要因となり、金利上昇圧力になるだろう

- 新発10年債利回り予想レンジ1.95-2.05%

国債入札

日銀買い入れ

主な材料

- 23日:7-9月(第3四半期)の米国内総生産(GDP)速報値

- 24日:日銀金融政策決定会合議事要旨(10月29・30日分)

- 25日:日銀の植田和男総裁が日本経済団体連合会審議員会で講演

- 26日:12月の東京都区部消費者物価指数(CPI)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.