(ブルームバーグ):米国債市場では、重要な経済指標の発表を控えて今後の米連邦準備制度理事会(FRB)の利下げ幅を巡る議論が再び活発化しそうだ。

今週は米政府機関の一部閉鎖により遅れていた雇用統計と物価統計が発表される予定で、1月上旬にはより重要な雇用関連データが公表される。これらの統計は、3会合連続の利下げを経て金融緩和局面の終了に近づいているのか、それとも一段の利下げが必要かという2026年を迎える上での重要な疑問に答えを出す助けとなる。

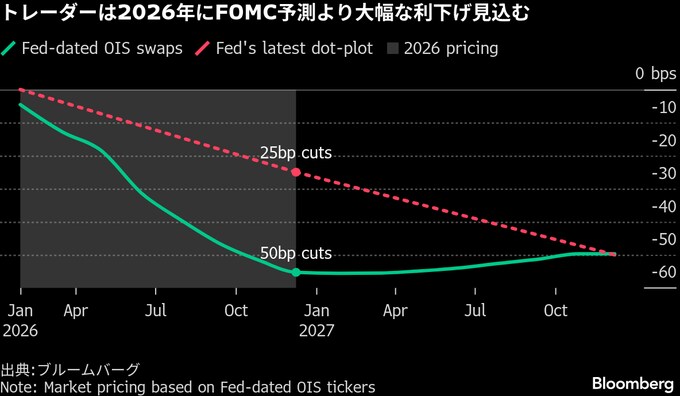

債券投資家の多くは、インフレが依然として高止まりしているにもかかわらず、FRBが来年2回の利下げに踏み切り、雇用と成長を下支えするとの見方を強めている。これはFRB当局者が示唆している利下げ回数より1回多く、市場の見立てどおりになれば、2020年以来の高リターンの年となる勢いを見せる米国債相場の堅調が続く土台となり得る。

DWSアメリカズの債券運用責任者ジョージ・カトランボーン氏は「来年に向けて最も重要な指標は16日の雇用統計だ」と述べ、「私が注目しているのはそれだけだ。労働市場の動きが金利の行方を決める」と語った。

カトランボーン氏は、今週発表される雇用関連指標の弱さを見越し、FRBが一段と踏み込んだ利下げを迫られるとの見方を示す1人だ。同氏は先週、利回りが数カ月ぶりの高水準に上昇した局面で米国債を買い増した。

政策金利に敏感な2年債利回りは約3.5%、10年債利回りはおよそ4.2%で推移している。先週の連邦公開市場委員会(FOMC)会合でフェデラルファンド(FF)金利誘導目標が3.5-3.75%に引き下げられた後、パウエル議長が記者会見で雇用の弱まりに懸念を示したことから、利回りは直近の高水準からやや低下した。

こうした中で、11月と10月の一部データを網羅する雇用統計への注目がさらに高まっている。ブルームバーグのエコノミスト調査によると、16日に公表される11月の非農業部門雇用者数は前月比5万人増と見込まれている。先月遅れて発表された9月分は11万9000人増と、市場予想を上回った一方、失業率は4.4%と2021年以来の高水準となった。

ウィズダムツリーの債券戦略責任者ケビン・フラナガン氏は、政府機関閉鎖がデータ収集を複雑化させたため、今週公表のデータの信頼度には限界があると指摘。来年1月28日のFOMC政策決定の前に公表される来月初旬発表の統計に焦点が移るとみていると述べた。

同氏は「FOMCが次の会合で利下げに踏み切るハードルは上がった。雇用の冷え込みがはっきりと確認される必要がある」と話した。

原題:Bond-Market Debate Over Fed’s Path in 2026 Is About to Heat Up(抜粋)

--取材協力:Edward Bolingbroke.

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.