(ブルームバーグ):日本銀行が15日発表した12月の企業短期経済観測調査(短観)によると、大企業製造業の景況感は3四半期連続で改善し、4年ぶりの高水準となった。市場が織り込む今月の利上げを裏付ける内容となった。

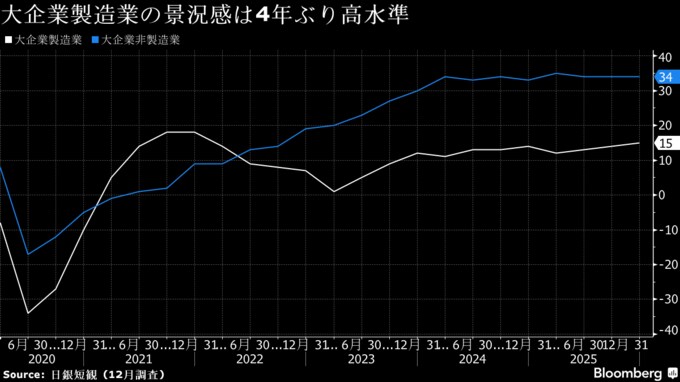

大企業製造業の景況感を示す業況判断指数(DI)はプラス15と、2021年12月調査(プラス18)以来の高水準となり、市場予想と一致した。前回の9月調査はプラス14だった。石油・石炭製品や紙・パルプの改善が目立った。業務用機械や自動車は悪化した。先行きはプラス15と横ばいが見込まれている。

大企業非製造業の業況判断DIはプラス34と、9月調査から横ばいだった。市場予想のプラス35を下回った。先行きはプラス28と悪化の見通し。

今回の短観では、警戒された米関税政策の内外経済への目立った影響は見られず、来年の賃上げ動向を占う上で鍵となる企業の景況感や収益、設備投資の計画も堅調だった。日銀の経済・物価見通しに沿った結果と言える。

第一生命経済研究所の熊野英生首席エコノミストは、「日銀の懸念を和らげる内容となった」とし、今月会合での利上げは「確定的」と予想する。中長期的な経済成長の見通しを重視する日銀の景気認識を裏付ける内容だとも指摘。今回の決定が「利上げ局面の終わりではない、という自信を強めているだろう」とみている。

短観の発表を受けた東京株式市場では、日銀の今週の利上げがほぼ確実視される中、東証株価指数(TOPIX)は前週末終値を挟んで推移している。債券先物は上昇しているが値動きは限定的。円の対ドル相場は155円台後半での取引となっている。

植田和男総裁は1日の講演で、大きなリスク要因である米経済の下振れリスクは「ひところより低下している」とし、今月の会合で「利上げの是非について、適切に判断したい」と踏み込んだ。ブルームバーグが5-10日に行ったエコノミスト調査では、50人全員が18、19日の会合での0.5%から0.75%への利上げを予想した。

ブルームバーグ・エコノミクスの見方

「関税による逆風があっても企業景況感は底堅さを保っている。これは高市首相の積極財政方針と、首相就任後に進んだ円安が支えとなっている可能性がある。物価指標では、インフレ率が日銀の2%目標を上回って推移する見通しが示されおり、12月会合で緩和縮小に動くとの見方を後押しする内容だ」

木村太郎シニアエコノミスト

金融市場での今月利上げの織り込みは足元で約95%に達している。市場の関心はその後の利上げペースや今利上げ局面における政策金利の最終到達点(ターミナルレート)などに移っている。

企業のインフレ期待を示す「企業の物価見通し」は、企業が想定する消費者物価指数(CPI)の前年比上昇率が平均で1年後、3年後、5年後がいずれも2.4%となり、9月調査と同水準だった。

25年度の大企業全産業の設備投資計画は前年比12.6%増。前回から0.1ポイントの上方修正となった。市場予想(12.1%増)を上回った。25年度の想定為替レート(全規模・全産業)は、ドル・円が1ドル=147円06銭、ユーロ・円は1ユーロ=164円45銭と円安方向に修正された。

詳細(日銀の説明)

- 最近の業況感総じて改善。米通商政策の不確実性低下、影響は想定ほど大きくないとの声。価格転嫁進展での交易条件改善や人工知能(AI)など半導体需要増も

- 最近の業況感の悪化要因では関税の影響のほか、人件費、物流費などのコスト上昇や人手不足の影響、物価高による消費下押しの指摘

- 大企業・製造業の25年度設備投資計画は過去平均対比でやや強めの上方修正。複数の産業で増産投資の指摘のほか、資材価格上昇による投資費用の上振れも

- 大企業の販売価格判断は上昇超幅が拡大。賃金や円安、仕入価格の転嫁などで

- 雇用人員判断、全規模・全産業のマイナス38は1991年8月調査以来の不足超幅

- 回収基準日は11月26日。その時点で約7割が回答

(日銀の説明や市場の動きを追加して更新しました)

--取材協力:藤岡徹.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.