(ブルームバーグ):米国債相場は今年これまでのところ、2020年以来の良好なパフォーマンスを示している。しかし市場関係者の間では、この勢いが持続可能なのかどうか懐疑的な見方が広がっている。

米10年債利回りは先週低下し、一時4%近くとなった。株式や暗号資産(仮想通貨)市場の動揺を受け、債券への需要が高まった。ニューヨーク連銀のウィリアムズ総裁の発言を受けて、12月の追加利下げ観測が再び高まったことも利回り低下につながった。

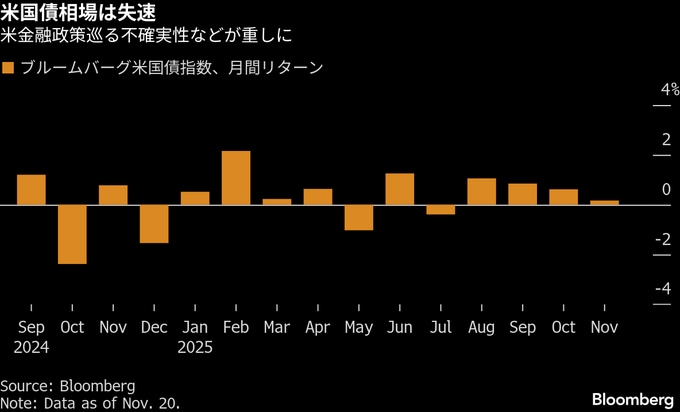

今週は感謝祭の祝日の関係で、取引時間が通常より短い。ブルームバーグ米国債指数は11月はわずかな伸びにとどまる見通し。同指数は過去10カ月のうち8カ月で上昇した。

米国債市場の全体的なムードは依然明るいが、相場は10月の水準を下回っており、利回りはレンジ内での動きが続いている。

12月の連邦公開市場委員会(FOMC)後まで主要な経済指標が発表されないことから、リスクオフの国債買いが新たに起きない限り、当面は現在のような状態が続くと市場関係者はみている。

チャールズ・シュワブのチーフ債券ストラテジスト、キャシー・ジョーンズ氏は「本格的な上昇相場に転じるには、何らかのハードデータ(経済活動を調査・集計したデータ)が必要になるだろう」と述べた。

雇用とインフレに関する明確なシグナルを欠く中、米国債相場はここ数週間、一定レンジ内での推移が続いている。

米連邦準備制度理事会(FRB)当局者の間でも景気認識が分かれており、12月に3会合連続での利下げがあるか、確実なことは言えない状況だ。

ウィズダムツリーの債券戦略責任者ケビン・フラナガン氏は「10年債利回りが再び4%を割り込むような明確な材料は見当たらない」とし、米国債はイールドカーブ全体で「足踏み状態にある」と述べた。

原題:Bond Rally of 2025 Faces New Data Vacuum as Waiting Game Begins(抜粋)

--取材協力:Carter Johnson、Edward Bolingbroke、James Hirai.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.