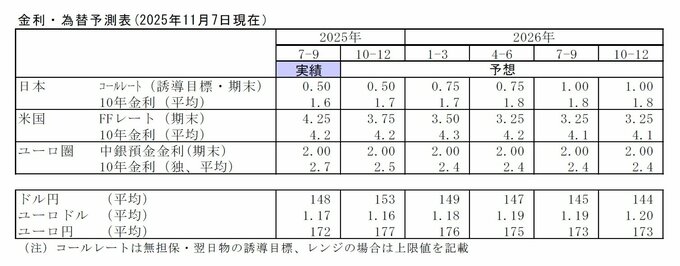

今後の予想

次回の利上げは来年1月と予想。

金融市場(10月)の振り返りと予測表

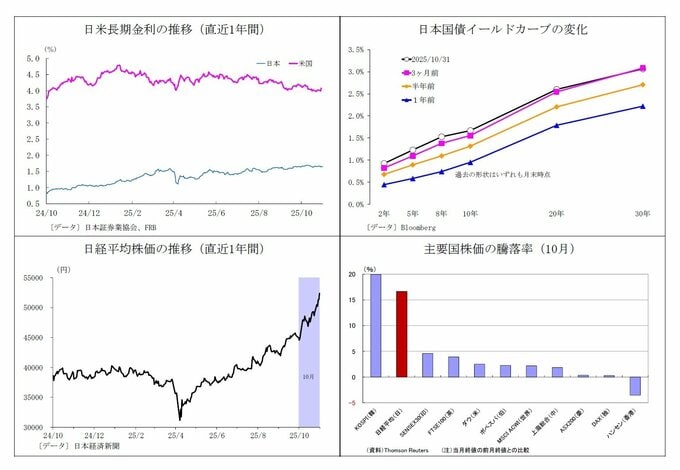

10年国債利回り

10月の動き(→)月初1.6%台半ばでスタートし、月末も1.6%台半ばに。

月初、自民党の新総裁に高市早苗氏が選出されたことを受けて財政拡張観測が高まり上昇基調に。高市氏選出に伴う円安進行が日銀の早期利上げ観測を刺激したこともあり、10日には一時1.7%に到達した。

その後は公明党の与党離脱を受けて早期利上げ観測が後退、米地銀の信用不安の高まりも相まって、17日には1.6%台前半に低下した。

下旬には政策委員の発言や観測報道を巡って日銀の早期利上げ観測が交錯し、1.6%台半ば付近での推移が継続。月末には日銀が利上げを見送ったものの、大方の直前の見立て通りであったため反応は限られ、1.6%台半ばで終了した。

ドル円レート

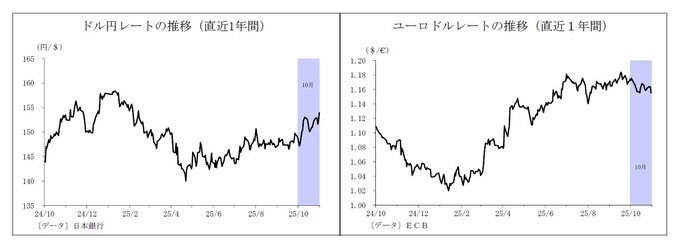

10月の動き(↗)月初148円台前半でスタートし、月末は154円近辺に。

月初、米政府閉鎖開始を受けてドルが弱含んでスタートした後、自民党新総裁に財政拡張や金融緩和を志向すると目される高市早苗氏が選出されたことで円安が急速に進み、10日には153円に到達した。

その後は公明党の連立離脱によって高市氏が首相に選出されない可能性が意識されたほか、米中貿易摩擦の再燃や米地銀の信用不安に伴うリスク回避的な円買いなどもあって17日には一時149円台まで円高へ。

一方、下旬には高市氏が首相に選出されたほか、米中貿易摩擦の緩和期待が台頭し、27日には153円に回帰した。

月終盤にはベッセント米財務長官による日本政府に対する利上げ容認要求ととれる発言が円の支えになったものの、日米金融政策決定会合を経て、FRBの早期利下げ観測と日銀の早期利上げ観測がともに後退し、月末は154円近辺まで円安が進行した。

ユーロドルレート

10月の動き(↘)月初1.17ドル台前半でスタートし、月末は1.15ドル台半ばに。

月初、米政府閉鎖を受けてユーロがやや強含んだ後、仏首相による辞表提出を受けて同国政治の混乱が懸念されてユーロが下落し、8日に1.16ドル台前半に。さらに14日には1.15ドル台半ばまで下落した。

その後は仏首相が年金改革を凍結する方針を示して政治不安が後退し、17日には1.16ドル台後半を回復した。

下旬には米中貿易摩擦の緩和期待などからドルが底堅さを見せ、ユーロの重石に。さらにFOMCを経てFRBの早期利下げ観測が後退してドル高圧力が強まり、月末は1.15ドル台半ばで終了した。

※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主席エコノミスト 上野 剛志

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。