譲歩の背景にある中国経済の脆さ

筆者自身、一連の協議で中国が米国に対して強硬姿勢を維持してきたため、米中首脳会談では大した合意はないと予想したものの、米中双方が譲歩した様子がうかがえる。

この背景には、足元の中国経済は供給サイドをけん引役に拡大が続いているものの、ここ数年の不動産不況に加え、コロナ禍以降の若年層を中心とする雇用回復の遅れも重なり、個人消費をはじめとする内需は力強さを欠くなど需給ギャップが拡大する動きが顕在化している。

さらに、過剰生産能力による供給過剰が続くなか、企業は過当競争による価格競争が企業収益の悪化を招くいわゆる『内巻(ネイジュン)』が社会問題化しており、需要の弱さも重なる形でディスインフレ圧力が増幅されている。

中国政府は内巻問題に対応すべく、過剰生産能力の是正と無秩序な価格競争の抑制に向けた取り組みを強化する方針を打ち出しており、足元では国有企業を中心に中国当局の姿勢に過剰反応する動きもみられる。

こうした景気を巡る不透明感が、中国から予想外の譲歩を引き出す一因となった可能性がある。

一方、米中摩擦の緩和により外需を取り巻く環境の改善が期待されるほか、米国による対中関税の水準も、トランプ2次政権以降に課されている関税の水準としてはASEAN(東南アジア諸国連合)主要国をはじめとするアジア新興国と同程度となる。

よって、『トランプ関税』をきっかけにしたサプライチェーン見直しの動きが巻き戻される可能性もあるほか、『内巻の勝者』によるデフレの輸出の動きが活発化することも考えられる。

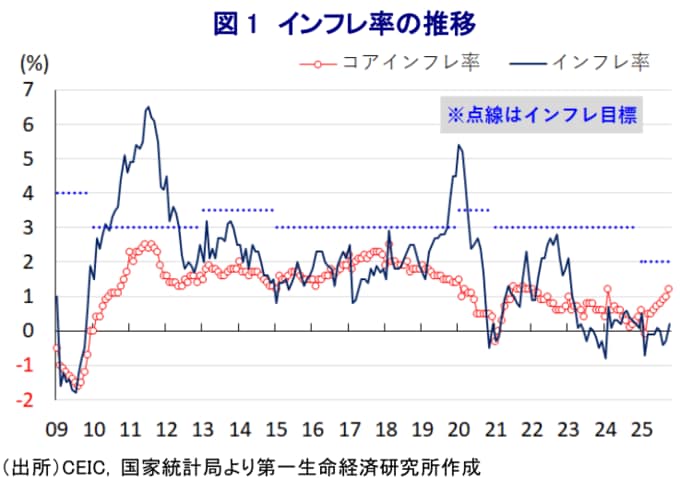

中国国内ではディスインフレ懸念がくすぶるなか、10月のインフレ率(消費者物価上昇率)は前年同月比+0.2%と前月(同▲0.3%)から3ヶ月ぶりのプラスに転じている。

前月比も+0.2%と前月(同+0.1%)から2ヶ月連続で上昇しており、一見するとインフレ圧力が強まっているかのようにみえる。

ただし、足元の物価上昇は野菜(前月比+4.3%)や果物(同+1.2%)といった生鮮品をはじめとする食料品価格が上昇していることが影響している。

一方、食料品とエネルギーを除いたコアインフレ率も前年同月比+1.2%と前月(同+1.0%)から加速して昨年2月以来の伸びとなるなど、全般的にインフレ圧力が強まっているようにみえる。

しかし、今年は国慶節連休が中秋節と重なり例年に比べて1日多かったため、観光関連(同+2.5%)をはじめとする一部のサービス物価が押し上げられたことに留意する必要がある。

事実、観光関連以外のサービス物価については幅広く横這いで推移しており、雇用環境を巡る不透明感が物価の足かせになっている。

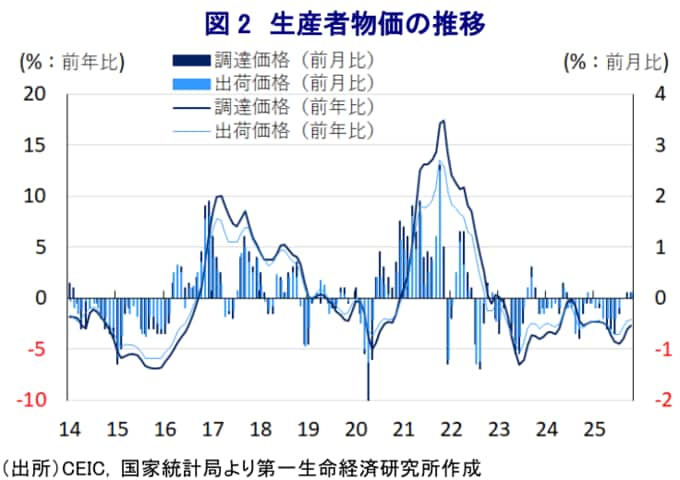

さらに、川上の物価に当たる生産者物価(購買価格)は前年同月比▲2.7%と引き続きマイナスで推移するも、前月(同▲3.1%)からマイナス幅は縮小して丸1年ぶりの水準となっている。

前月比も+0.1%と前月(同+0.1%)から2ヶ月連続で上昇しており、国際商品市況の底入れの動きを反映して非鉄金属関連で物価上昇の動きが確認される一方、エネルギー関連やその他の原材料関連では物価に下押し圧力が掛かるなど、物価上昇圧力が高まりにくい状況にある。

なお、企業間取引や消費者段階に向けた物価の動きを示す生産者物価(出荷価格)も前年同月比▲2.1%とマイナスで推移するものの、前月(同▲2.3%)からマイナス幅は縮小して14ヶ月ぶりの水準となっている。

前月比も+0.1%と前月(同±0.0%)から上昇して11ヶ月ぶりのプラスに転じており、川上段階から物価上昇の動きが緩やかに伝播している様子がうかがえる。

非鉄金属関連を中心とする物価上昇の動きを反映して鉱物関連で物価が押し上げられる動きがみられる一方、原材料や加工関連の物価は落ち着いた推移をみせているほか、消費財関連の物価には引き続き下押し圧力がくすぶるなど、内巻による価格競争が原材料価格の上昇の製品価格への転嫁を難しくさせている可能性がある。

消費財のうち一般日用品関連では物価上昇の動きが確認できる一方、耐久消費財については下振れする展開が続いており、家計部門が節約志向を強めていることも企業部門の価格決定行動を制約していると考えられる。