(ブルームバーグ):信用市場の「応急処置」として導入されたはずの仕組みが、いま新たなリスクの火種になりつつある。

「ペイメント・イン・カインド(PIK)」型債務は、金利の急上昇に苦しむ借り手に一時的な猶予を与える手段とされる。利払いを元本の返済時まで先送りできるため、資金繰りに一定の余裕を持たせることができる仕組みだ。しかし、この高コストな債務が膨張を続けており、プライベートクレジットファンドがPIKを利用してローンの質の悪化を覆い隠しているとの懸念も一部で浮上している。

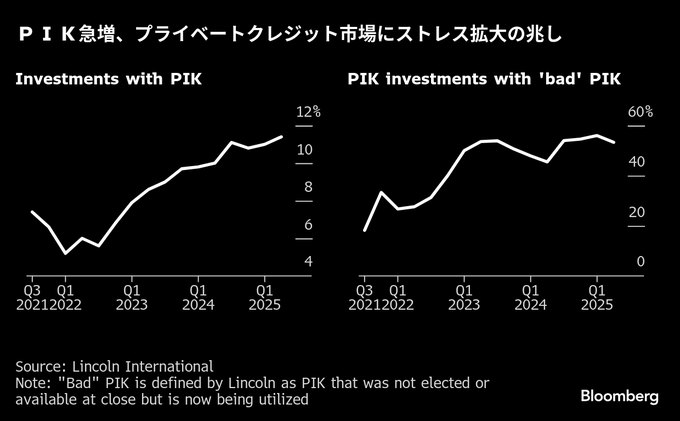

焦点となっているのは、いわゆる「バッド(悪い)PIK」と呼ばれるタイプだ。これは借り手の資金繰りの負担を和らげるため、既存ローンの期間中に追加されるもので、当初の債務契約に組み込まれていたPIKとは異なる。

第3者評価機関のリンカーン・インターナショナルは、バッドPIKをディストレス(財務的苦境)の兆候だとみており、透明性の低さで知られるこの業界の「影のデフォルト率」として位置づけている。同社の最新データでは、この指標は6%に達し、2021年の2%から上昇した。

投資会社ケンブリッジ・アソシエイツのマネジングディレクター、ビジャイ・パドマナバン氏は「PIKはデフォルト(債務不履行)を回避する手段だ。正直あまり歓迎できるものではない」と指摘する。「そうした対応が取られる理由は理解できるが、懸念すべき動きとして捉えている」と述べた。

ローンや社債の不履行が相次ぎ、信用市場全体が不安定化する中、ウォール街の伝統的な貸し手も用いるPIKが厳しい目にさらされている。米サブプライム(信用力の低い個人向け)自動車ローン会社トライカラー・ホールディングスや、米自動車部品メーカーのファースト・ブランズ・グループなどの破綻が一例だ。

これらの破綻はプライベートクレジット市場に特有のものではないが、融資基準が緩過ぎたのではないかとの懸念を呼んでいる。

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は、こうした懸念を代弁するかのように「言うべきでないだろうが、ゴキブリを1匹見たら、恐らく他にもいる。この件は誰もが警戒すべきだ」と話した。JPモルガンはトライカラー関連で1億7000万ドル(約260億円)の貸倒損失計上を余儀なくされた。

もっとも、ダイレクトレンディングは情報の非公開性が高いため、借り手の苦境の全体像を把握することはほぼ不可能だ。データ提供会社はサンプル数が限られる上、プライベートクレジット会社からの部分的な開示情報に頼らざるを得ない場合もある。

また、貸し手が自ら融資資産を評価できる「沈黙の掟(おきて)」に似て、借り手の経営不安について公に語る動機はほとんどない。貸し手は資金の流れを維持することを優先し、投資家も安定した利回りと低ボラティリティーの維持を最も重視しているためだ。

それでも、入手可能なデータの内容は芳しくない。モーニングスターDBRSによると、プライベートクレジット市場でのデフォルトのペースは10月初旬に加速した。9月には一時的な落ち着きを見せていた。同社の先のリポートでは、格付け対象の約400社の中堅借り手のうち、およそ30%が何らかの財務的ストレスに直面しているとされた。

JPモルガンによる最新の分析では、プライベートクレジットファンドの代表的な投資ビークルである「ビジネス・デベロップメント・カンパニー(BDC)」29社を対象にしたところ、PIKローン残高が4-6月(第2四半期)に435億ドルに増加した。これは債務ポートフォリオ全体の約15%に相当する。

リンカーン・インターナショナルにとっては、PIKはプライベートクレジット市場のストレスを示す有効な指標だ。ローン契約の条件変更によってデフォルト率が見かけ上抑えられる可能性があるためだ。リンカーンが評価対象とするローンのうち、何らかの形でPIKを含む案件の割合は、2022年の6%から今年第2四半期には11.4%へ上昇した。そのうち半数超が「バッドPIK」と呼ばれるタイプだった。

投資コンサルティング会社マーサーのEMEA(欧州・中東・アフリカ)地域チーフ・インベストメント・オフィサー、ガーバン・マッカーシー氏は、成長が鈍化すれば「繰り延べた利払いはすぐに繰り延べた痛みに変わりかねない」と語った。

原題:Private Credit’s Rising Pile of ‘Bad PIK’ Points to Default Woes(抜粋)

--取材協力:Silas Brown、Laura Benitez、Rene Ismail.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.