(ブルームバーグ):米連邦準備制度理事会(FRB)は今月、再び利下げに踏み切る構えだ。インフレ懸念より労働市場軟化への懸念が強いためだが、そのバランスが長く続くとは限らない。

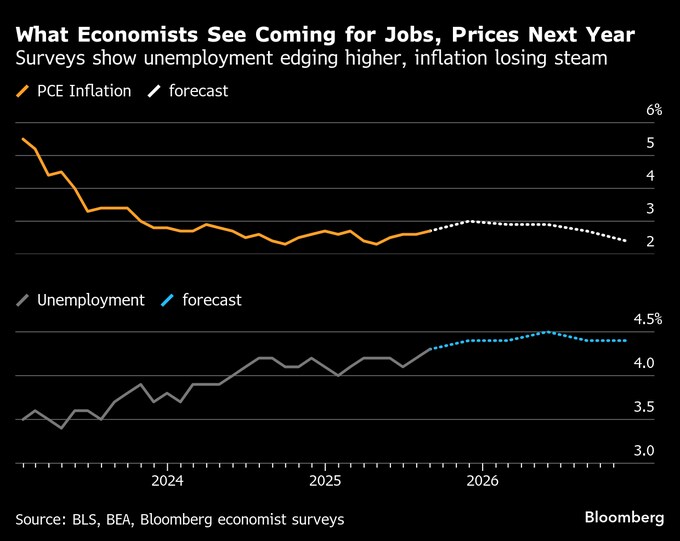

FRB内には、インフレが何年にもわたって目標を上回っている上に上昇圧力もなお続いているとして、慎重な対応を求める声も根強くある。年内2回の追加利下げに前向きな当局者の一部でさえ、その先の金利見通しに自信を持てずにいる。

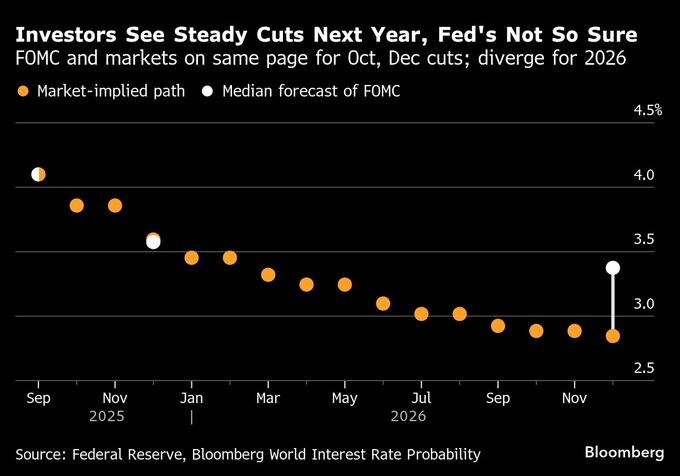

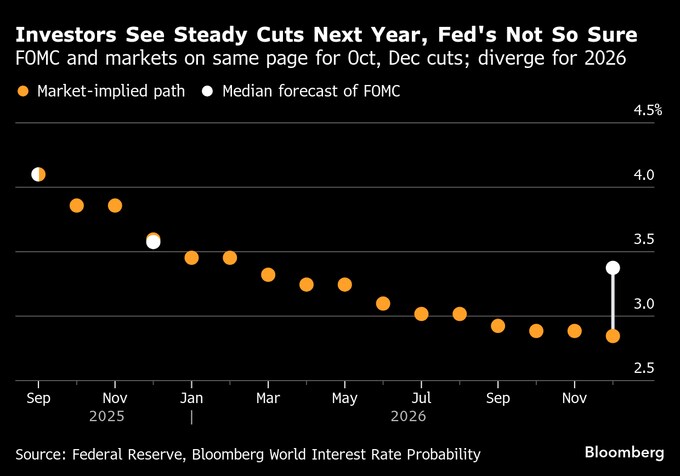

このことは、金融市場が現在織り込みつつあるような、2026年にかけて政策金利が着実に低下していくといった見通しほど、その道筋は明確でないことを意味している。

経済指標も判断材料になりにくい。経済成長と個人消費が堅調な一方、採用活動は減速するなど、各指標が異なる方向を示しているためだ。政府機関の一部閉鎖で主要指標の発表が遅れており、状況は一段と混乱している。FRB当局者による発言も、次第に意見の隔たりが明らかになりつつある。

パウエル議長の警戒感

意見の分かれる当局者の立場を政策に落とし込むのが、パウエル議長の任務だ。パウエル氏は雇用リスクへの対応が遅れる危険性を指摘し、次回10月28、29日の連邦公開市場委員会(FOMC)での利下げを示唆している。

雇用の伸びはこの数カ月に鈍化している上、過去データが大幅に下方修正され、米労働市場は堅調との見方は覆された。現状を表現する新たな言葉は「low-hiring, low-firing economy(採用も解雇も少ない経済)」で、大規模なレイオフの兆候はほとんどない。

ただ、パウエル議長はこうした均衡状態は脆弱(ぜいじゃく)な可能性があると分析している。14日に行った全米企業エコノミスト協会(NABE)の年次総会で「求人が一段と減少すれば、失業率上昇につながる可能性が非常に高い」と警戒感を示した。

パウエル氏の発言は今月の会合での0.25ポイント利下げ観測を補強するものと捉えられた。金利先物市場はそれを織り込んでいるほか、12月にも同じ幅の引き下げがあるとの見方を示している。そうした見方が正しければ、9月FOMC会合後に公表された金利・経済予測の中央値と一致することになる。

セントルイス連銀の総裁を務めたジェームズ・ブラード氏は「10月の利下げは実施されるだろう」とし、その後の追加利下げの可能性も高いと指摘。その上で「インフレが高止まりしているという事実、経済成長がかなり力強くみえるという事実が、12月会合での利下げの有無を不透明にしている」と述べた。

FOMC内にはタカ派的な見方も多い。メンバー19人のうち8人は、来年の追加利下げ実施を予想していない。長引く関税の脅威が消費者物価に影響を及ぼすとの見方を多くが示している。

サンフランシスコ連銀の元上級顧問、ティム・マヘディ氏は「労働市場にリスクがあるのは疑いない。しかし米政権は先週、さらなる関税措置の可能性を示しており、FRBのもう一つの責務であるインフレ面にもリスクが存在する。特に経済が活発な状態が続くなら、そのリスクは一段と高まる」と述べた。

FOMC内部および米経済の変化も、来年の金利の道筋予測をより困難にしている。

パウエル氏の議長としての任期は来年5月に切れる。トランプ大統領は利下げに前向きな人物を後任にする考えを示しているほか、FOMC全体をその方向に推し進めようと圧力を加えている。

しかし、来年のFOMCで投票権を持つ連銀総裁のうち、クリーブランド連銀のハマック総裁やダラス連銀のローガン総裁は追加利下げに慎重な姿勢を示唆している。

2026年の金融政策論議を決定づけるのは、究極的には雇用とインフレの両リスクのバランスだ。

ウルフ・リサーチのチーフエコノミスト、ステファニー・ロス氏は「FRBは市場が織り込んでいるほどの利下げを行わない可能性が高い」と指摘。「経済がやや過熱気味に推移する中、来年の早い時期にはそのことが現実のものとして認識されるかもしれない」と述べた。

原題:Powell Has Backing for 2025 Rate Cuts and Then Things Get Cloudy(抜粋)

(第10段落以降に情報や識者の見方を追加して更新します)

--取材協力:Jonnelle Marte.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.