(ブルームバーグ):米国の社債投資家は、膨らむ利払い収入を迅速に再投資しようとしているが、新規発行が需要に追いつかず市場は供給不足の状況に陥っている。

ブルームバーグがまとめたデータによると、優良企業は今年1-8月に1兆ドル(約148兆円)超の社債を発行した。しかしBNPパリバの試算では、資産運用会社が受け取る利払い収入と元本償還額はそれを上回っている。

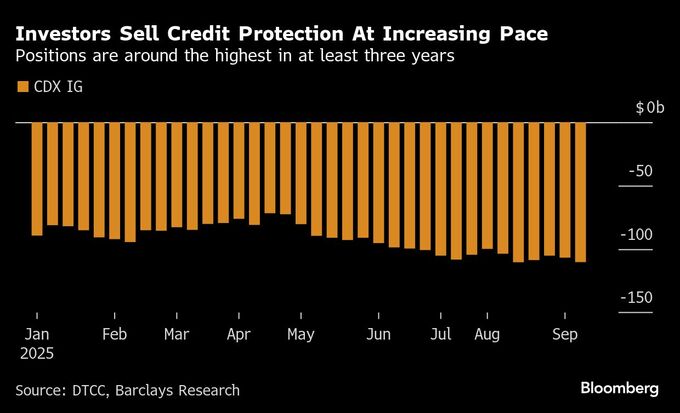

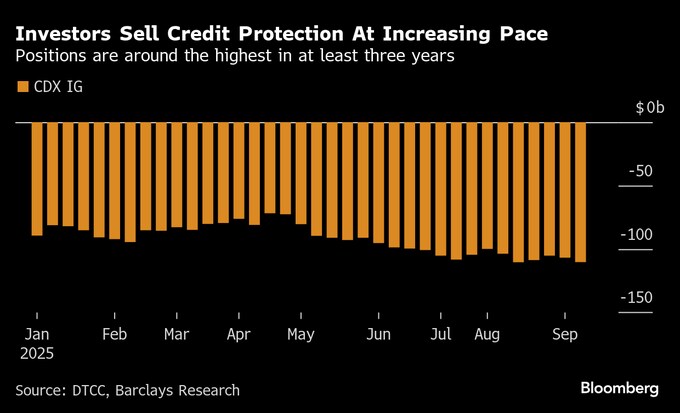

同行によれば、運用者が抱える再投資資金は新規発行額を740億ドル余り上回る。新発債の供給が不足する中、運用会社は信用デリバティブ市場に資金を振り向けている、バークレイズがまとめた米国証券保管振替機構(DTCC)のデータによれば、運用会社は北米の主要な投資適格級クレジット・デフォルト・スワップ(CDS)指数を通じ、1100億ドル超のエクスポージャーを積み増している。

これは少なくとも過去3年で最高水準に近い。

ボヤ・インベストメント・マネジメントの米投資適格社債責任者、トラビス・キング氏は「資金はどんどん入ってくる。投資先を見つけなければならない」と語った。

高クーポンは長くは続かない可能性が高い。米連邦準備制度理事会(FRB)は先週利下げを実施し、年内にさらに2回の利下げを示唆しているためだ。

しかし当面は、運用会社が再投資に充てる利払い収入は潤沢だ。JPモルガン・チェースの試算によると、今年のクーポン収入は4650億ドル、来年は5170億ドルに達する見込みで、いずれも少なくとも2018年以来の高水準となる。

さらに拡大する余地もある。金利が高止まりした期間は約3年にすぎないが、市場全体の加重平均残存期間は10年に近いと同社は指摘している。

こうした旺盛な需要を背景に、社債流通市場のリスクプレミアムは数十年ぶりの低水準に縮小している。ブルームバーグの指数データによれば、米投資適格社債のスプレッドは18日に72ベーシスポイント(bp、1bp=0.01%)まで縮小し、1998年以来の低水準となった。

運用会社がデリバティブを通じて社債エクスポージャーを高める際、多くはクレジット・デフォルト・スワップ(CDS)指数を売る。プレミアム収入を得られるほか、ボラティリティー低下への賭けにもなる。

この戦略はここ数カ月で一段と人気を増している。バークレイズがまとめたデータによると、投資適格級の代表的指数であるCDXの売りポジションは、1年前に比べ約29%増加した。

デリバティブ人気の背景には、今後の利下げが見込まれる局面で企業が必要以上に社債を発行するのを避けていることがある。投資適格社債の利回りは低下傾向にあるものの、依然として過去10年の平均を約1ポイント上回る高水準を維持している。

M&A資金の調達を目的とした社債発行も今年は低調で、純供給を押し上げる要因にはなっていない。社債市場は干上がってはいないが、投資家の需要が強過ぎて供給が追いつかない状態だ。

多くの投資家は依然として現物社債でのエクスポージャーを好んでいるが、供給不足により選択肢が限られ、結果的にCDXが流動性のある代替手段として浮上している。

原題:Traders Turn to Derivatives Amid a Debt Shortfall: Credit Weekly(抜粋)

--取材協力:Tasos Vossos.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.