(ブルームバーグ):ウォール街のヘッジファンドの間では、株価指数と構成銘柄のボラティリティー(変動性)の乖離(かいり)に着目し、利益を狙う「ディスパージョン・トレード(分散取引)」オプション戦略の人気が高い。だが一部の投資家に逆張りの動きが出始めた。

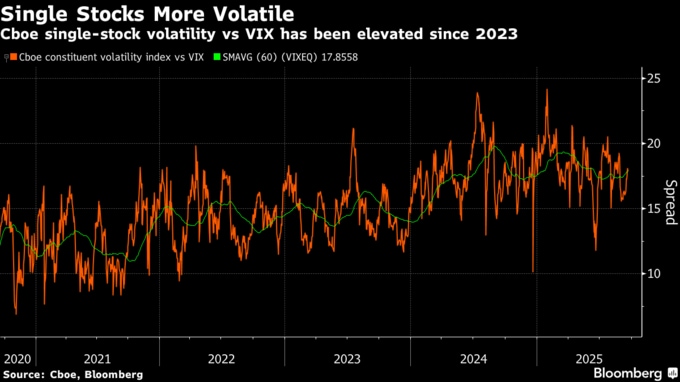

米株式市場は8月初め以降、一見落ち着きを見せ、実現ボラティリティー(60日ベース)はコロナ禍前以来の低い水準にとどまっている。将来の相場変動への投資家心理を反映するシカゴ・オプション取引所(Cboe)のボラティリティー指数(VIX)も6月半ば以降、長期平均の20を下回る状態が続く。

しかしその背後で個別銘柄の株価は激しく動いている。過去1カ月でオラクル株が32%急騰したが、これは一例に過ぎない。

こうした状況を背景にヘッジファンドは株価指数の落ち着きと個別銘柄の変動拡大に賭ける分散取引に一段と力を注いでいる。S&P500種株価指数が日々狭いレンジで上昇し、個別銘柄がさまざまな方向に動く限り利益が得られるが、利幅は縮小しつつある。

ヘッジファンド運営会社QVRアドバイザーズでマネジングパートナー兼共同最高投資責任者(CIO)を務めるベン・アイファート氏は、この種の取引が「極めて過密になっている」との認識を示し、「大手ポッドショップ(マルチマネジャー型ヘッジファンド)が大規模な分散取引を行っている」と指摘する。

アイファート氏のファンドは約6週間前、大勢に逆らう形で逆方向の取引にかじを切った。個別銘柄のインプライドボラティリティー(IV、予想変動率)と株価指数のIVに「過去最大」に近い開きがあり、「指数のボラティリティーをロング(買い持ち)、個別銘柄のボラティリティーをショート(売り持ち)にする逆分散取引を行っている」と同氏は説明した。

分散取引では、指数オプションの売りで得られるプレミアムが限られる一方、個別銘柄のオプションは割高になっており、アイファート氏の動きは、ファンドマネジャーが直面する難しさを反映している。

実際、QVRの逆張り戦略にはマイナス面が存在する。最近のオラクルやインテルのように個別銘柄の株価が劇的に上昇すれば、ポジション「特有の損失リスク」にさらされるとアイファート氏は認めた。

原題:Popular Hedge Fund Options Strategy Attracts Contrarian Bets(抜粋)

--取材協力:Christian Dass.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.